蓝色星际在上市前夕曾出现多名董事离职现象,这在一定程度上或反映了公司在治理上可能存在瑕疵。此外,公司在营收持续增长下,期间费用的变化却很诡异,与同行业可比公司有着不一样的变化。

作为一家很“有年代”的公司,蓝色星际不论是机器设备,还是专利技术,均已不再“年轻”,而这一点在此前《红周刊》刊发的《蓝色星际生产设备“老掉牙”,“陈年”旧专利难应对市场新需求》和《蓝色星际财务数据改头换面,毛利率、成本数据有疑点》文章中已有详细剖析。为达到此次在创业板上市目的,蓝色星际将此前在新三板挂牌时披露的财务数据做了很多修正,可即使如此,《红周刊》记者依然发现其无论是在公司治理方面,还是在财务数据方面,却有很多需要解释的地方。

董事集中辞职之谜

在本次发布招股书之前,蓝色星际曾发布公告称:“本公司董事会于2020年11月19日收到董事郭鹏先生递交的辞职报告,自2020年11月19日起辞职生效。上述辞职人员持有公司股份0股,占公司股本的0%。不是失信联合惩戒对象,辞职后不再担任公司其它职务。”在企业不断发展下,出现个别董事辞职现象本是很正常的事,但若在短期内出现多位董事连续辞职的现象,就显得有些蹊跷了。

2020年9月17日,蓝色星际称公司收到董事程振林先生递交的辞职报告(程不持有公司股权),辞职后不再担任公司其他职务。同年10月份,蓝色星际又有两名不持公司股份的董事相继辞职,分别是10月9日辞职的董事王海鹏、10月13日辞职的董事赵曰强。需要注意的是,王海鹏还是公司大股东深圳中金的股东,其2018年以来就是蓝色星际的董事。整体上,蓝色星际在3个月内已经连续有4位董事相继辞职,且均不持有公司股份。

根据招股书披露的信息来看,郭鹏、程振林、赵曰强均是在2019年10月18日公司第一届董事会任期届满后被选举上来的,3人在任职时间仅一年左右就离职了。对于3人离职的原因,蓝色星际在招股书中给出的解释相当含糊,以“由于外部股东退出董事会”为理由进行解释。可问题在于,其IPO在即,到底是哪位外部董事退出了董事会?退出原因又是什么?到底是仅退出了董事会,还是说直接卖出公司股权完全离场?要知道,这些重要信息很可能会对公司股权结构、IPO定价等方面会带来明显影响,需要在招股书中解释清楚,然而公司却没有合理明确的说明,显然,这份招股书的信息披露是并不完善的。

董事会是公司重要的决策和管理结构,对公司的健康运营起到十分重要的作用,因此董事会的稳定性对公司的持续发展是有着极其重要的意义,然而蓝色星际却在短期内频频更换董事会成员,这着实有些奇怪。毕竟从股权结构来看,蓝色星际实际控制人肖刚和刘劲青夫妻二人合计仅持有蓝色星际37.44%的股权,本次发行完成后,两人持有公司股权比例将进一步下降至28.08%,对公司并不具备强有力的控制能力。如此情况下,董事会的是否稳定对公司的经营影响就是相当大的,要知道每一名董事都代表着不同的利益方,而上市之前的董事会人员结构的明显动荡,很可能意味着公司的内部管理方面是存在不小的问题,需要投资人提高警惕。

除了董事成员的明显变动,蓝色星际普通员工也存在一定流失情况。招股书披露,报告期各期末,蓝色星际和纳入其合并报表范围的子公司员工人数分别为583人、559人、522人和528人。其中,2018年员工人数减少了24人,2019年减少了37人。如果说是因企业技术发展很快、更新了先进的机器设备,导致职工人数出现减少尚可理解,但问题在于《红周刊》此前已经分析过,蓝色星际机器设备老旧,适用的专利技术很多还是10多年前的,此外,公司的营业收入2018年和2019年均有所增长,主要产品的产量也均有所增长,招股书中蓝色星际也将自己定位为“成长型企业”,可就在这种情况下,公司员工数量不是增长而是不断下降,显然这也是让人很难理解的。

期间费用变化异常

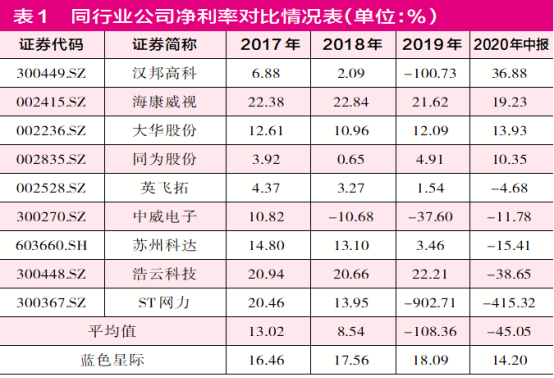

在此前文章中,《红周刊》曾就蓝色星际在设备、专利技术都不佳的情况下,报告期内营收一直持续在增长、毛利率位居行业前列的问题进行过一定探讨,认为其合理性并不充分,而合理性不充分的还有净利率数据,报告期内各年期末数据均不俗。

《红周刊》记者整理了9家同行业上市公司数据对比后发现,除了行业龙头海康威视和浩云科技的净利率高于蓝色星际外,行业内其他公司近两年表现都远低于它。另外,行业内诸多公司近两年的业绩还都是亏损的,比如汉邦高科、中威电子等。整个报告期内,蓝色星际净利率均远超行业均值,尤其在近两年行业整体情况一般、诸多企业亏损下,蓝色星际更是脱颖而出。

问题在于,蓝色星际真的很优秀吗?作为一家安防行业公司,蓝色星际并不是一家新公司,记者在此前文章中曾提到,其在2007年时就曾在英国伦敦证券交易上市,此后又在国内新三板挂牌,如果其真的像招股书所披露的诸多财务指标皆为行业佼佼者,毛利率超高、净利率也名列行业前茅,且具有很高的成长速度,那么其规模恐怕比海康威视、大华股份等也不逞多让才对,可从实际数据来看,报告期内,公司营业收入最高的2019年也仅有3.04亿元,显然这有些不合常理。

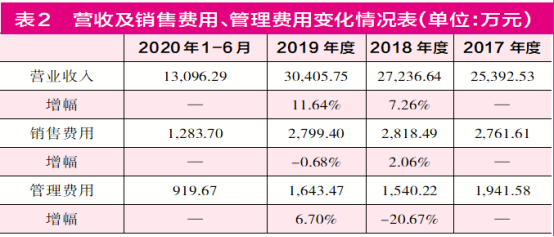

《红周刊》记者分析后发现,蓝色星际净利率之所以表现的如此优秀,与其期间费用的变化是有着莫大的关系,尤其是销售费用和管理费用的变化是最令人生疑。

首先来看销售费用。2018年和2019年,在蓝色星际营业收入分别增长了7.26%和11.64%下,公司的销售费用在2018年仅增长了2.06%,而2019年不仅没有随着营业收入的增长而增加,相反还减少了0.68%,显然这有些不符合常理。

查看公司披露的销售费用明细,不难发现,其办公费用、差旅费用、业务招待费用、检测服务费、广告宣传费在上述两年营业收入增长的情况下,竟然整体出现了下降。而对此,蓝色星际给出的解释是:办公费及差旅费金额2018 年和2019年同比出现下降,主要由于部分银行客户逐步改变采购方式,通过网络平台向公司进行采购的订单数量和金额逐年增加,公司办公支出以及销售活动差旅支出相应减少。

然而,上述解释是存在疑点的,作为一家安防行业内企业,蓝色星际主要产品为前端视频采集产品和后端存储产品,通俗讲也就是监控摄像机和硬盘录像机,此类产品的安装本身需要专业技术人员来完成,再加上其主要客户为银行客户,需要安防系统和银行网络融合,对安全性要求极高,一般都需要专业性极强的安防供应商提供包括产品、安装、系统集成、后续维护等一条龙服务,因此,蓝色星际用银行客户通过网络平台采购其产品的订单数量和金额增加来解释,显然是有些牵强,因此其销售费用数据的变化也是让人生疑的。

此外,从其销售费用与同行业公司数据的对比情况来看,其变化趋势是异于同行业水平的。根据其招股书披露的数据来看,同行业4家公司中,除了浩云科技2018年和2019年的销售费用率略有下降外,其他公司的销售费用率都是呈现不断增长的趋势,而行业均值也是呈现增长趋势的,只有蓝色星际报告期内不断下降,明显异于同行业公司的变化趋势。

其次来看其管理费用。正如营收及销售费用、管理费用变化情况表所示,2018年和2019年,公司营业收入均有增长,然而2018年其管理费用大幅下降了20.67%,2019年则增长了6.70%。这一变化着实令人吃惊,其到底是如何做到营业收入增长的同时,管理费用大幅下降的呢?

根据蓝色星际披露的管理费用明细数据不难看出,2018年中,其房租及物业费同比下降了22.38%,中介服务费则下降了82.77%,办公及差旅费下降了23.22%。对于上述费用的大幅下降,蓝色星际在招股书中表示:2018 年房租及物业费金额较2017年下降,主要系公司更换至租金较低的办公场所所致。然而问题在于,蓝色星际自诩为“成长型企业”,在公司收入呈现增长趋势的情况之下,理应不断进行业务扩张,房租及物业费、办公及差旅费应当随之增加才对,然而其仅仅房租及物业费就减少了逾百万元,那么其办公场所到底搬迁到了怎样的环境下,能一下子节省如此多的租金费用?

整体来看,对比同行业4家公司的管理费用率也不难发现,报告期内,行业内对比公司的管理费用率呈现出逐年增加趋势,而惟独蓝色星际的数据表现格格不入,异于行业变化趋势。也正是在其销售费用和管理费用异常下降下,使得公司的净利润持续增长,优于同行业水平,然而正如《红周刊》记者分析的那样,异于行业可比公司的独立行为又有多少真实性呢?

营业收入真实性存疑

在此前的文章中,《红周刊》曾提到蓝色星际在营业收入增长的同时,其应收账款增速明显更快,怀疑其营业收入的增长在很大程度上很可能是通过赊销实现的,事实上,若进一步分析可发现,公司经过几番调整后的营业收入数据真实性确实是有一定疑点的。

以2019年为例,其披露的当年营业收入金额为3.04亿元,而这其中有87.18%的收入来源于安防产品销售,其余部分则来自于安防系统集成和安防相关服务收入,这部分金额不足3900万元。

那么其当年收入实现的现金流入情况又如何呢?根据现金流量表来看,其当年“销售商品、提供劳务收到的现金”仅为2.73亿元(当年预收款项变化对该金额影响不大),要知道,该金额中还包含了增值税。而2019年国家对增值税进行了调整,其销售产品所适用的增值税税率从4月1日起,由原来的16%下调到13%,此外,其安防系统集成和安防相关服务收入的增值税税率比产品销售略低,但这部分占比不高,因此我们整体按照13%的税率估算的话,与实际情况差别不会太大,算上增值税后,可估算出公司当年的收入约在3.44亿元左右。对比当年销售商品带来的经营性现金流和包含增值税的营业收入,两者之间大约有7000余万元的差额。

理论上来说,如果公司收入数据真实的话,则应当导致其当年的应收债权有差不多额度的新增才合理,可事实上,根据其披露的应收账款、应收款项融资、应收票据等数据核算,公司经营性应收债权2019年仅比2018年增加了4300多万元,与理论金额仍有2700万元左右的差额。如此情况下,让人怀疑其披露的收入数据是存在一定问题的,需要公司予以合理解释。

(文章来源:证券市场红周刊)