中国经济网编者按:4月18日,北京浩瀚深度信息技术股份有限公司(以下简称“浩瀚深度”)将首发上会,保荐机构为国金证券股份有限公司,保荐代表人为谢正阳、谢栋斌。浩瀚深度拟于上交所科创板上市,发行股票数量不超过3928.67万股(不包括因主承销商选择行使超额配售选择权发行股票的数量),且同时公开发行股数不低于本次发行后股份总数的25%。公司拟募集资金4.00亿元,分别用于网络智能化采集系统研发项目、网络智能化应用系统研发项目、安全技术研发中心建设项目、补充流动资金项目。

公司符合《上海证券交易所科创板股票发行上市审核规则》第二十二条第一款的规定:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。”

2019年、2020年、2021年,浩瀚深度的营业收入分别为3.55亿元、3.67亿元、4.10亿元;净利润分别为3597.83万元、5336.22万元、5805.00万元;归属于母公司所有者的净利润分别为3597.83万元、5336.22万元、5845.62万元;扣除非经常性损益后归属于母公司所有者的净利润分别为3395.73万元、5174.85万元、5347.08万元。

2019年至2021年,浩瀚深度销售商品、提供劳务收到的现金分别为4.23亿元、3.90亿元、4.27亿元;经营活动产生的现金流量净额分别为6518.25万元、7542.35万元、3654.30万元。

2021年,浩瀚深度净现比大幅下滑。2019年至2021年,公司的净现比分别为1.81、1.41、0.63。

浩瀚深度预计2022年1-3月实现营业收入5500.00万元至5800.00万元,较上年同期的变动率为11.60%至17.69%;实现归属于母公司股东的净利润-280.00万元至-330.00万元,较上年同期的变动率为-345.52%至-308.32%;实现扣除非经常性损益后归属于母公司所有者的净利润-370.00万元至-420.00万元,较上年同期的变动率为-674.40%至-606.02%。

根据招股书,浩瀚深度更正了2018年度及2019年度营业收入和净利润等数据。

2018年,浩瀚深度调整前的营业收入、营业成本、净利润分别为29,894.13万元、18,755.16万元、1,045.48万元,调整后分别为30,114.88万元、18,854.20万元、1,535.59万元,差异分别为220.75万元、99.04万元、490.11万元。

2019年,浩瀚深度调整前的营业收入、营业成本、净利润分别为35,002.65万元、20,105.46万元、3,199.49万元,调整后分别为35,544.16万元、20,021.48万元、3,597.83万元,差异分别为541.51万元、-83.98万元、398.34万元。

浩瀚深度的研发费用率低于同行业可比公司平均水平。报告期内,公司研发费用分别为4885.66万元、5481.01万元以及6510.50万元,占营业收入比重分别为13.75%、14.94%以及15.89%。同行业可比公司研发费用率平均值分别为18.32%、19.03%及21.44%。

报告期内,中国移动为浩瀚深度第一大客户,公司每年对其的销售金额分别为2.70亿元、3.22亿元以及3.48亿元,占公司当期主营业务收入的比例分别为75.92%、87.91%以及85.05%,公司对中国移动存在依赖性。

根据招股书,浩瀚深度主要竞争对手为华为以及武汉绿网。报告期内,公司主营业务毛利率分别为43.66%、50.62%以及52.98%,而华为的毛利率分别为37.60%、36.70%、48.30%。浩瀚深度的毛利率高于华为。

从事网络智能化及信息安全防护解决方案设计 IPO拟募资4亿

浩瀚深度自设立以来始终聚焦于互联网流量的智能化管控和数据应用领域,通过持续研发掌握了以DPI技术(即深度包检测技术)为核心的一系列自主知识产权,公司在海量数据获取、高速数据处理和深度信息挖掘等方面拥有超过20年的实务积累和技术沉淀。

报告期内,公司主要从事网络智能化及信息安全防护解决方案的设计实施、软硬件设计开发、产品销售及技术服务等业务。

浩瀚深度控股股东、实际控制人为张跃、雷振明。张跃、雷振明合计直接持有公司48.8017%的股份,二人于2013年签署一致行动人协议并于2021年签署相关补充协议,报告期内长期担任公司董事,且先后担任公司董事长、总经理等职务,为公司控股股东、实际控制人。

浩瀚深度拟于上交所科创板上市,发行股票数量不超过3928.67万股(不包括因主承销商选择行使超额配售选择权发行股票的数量),且同时公开发行股数不低于本次发行后股份总数的25%。本次发行的保荐机构为国金证券股份有限公司,保荐代表人为谢正阳、谢栋斌。

浩瀚深度拟募集资金4.00亿元,其中1.30亿元用于网络智能化采集系统研发项目,9000.00万元用于网络智能化应用系统研发项目,6000.00万元用于安全技术研发中心建设项目,1.20亿元用于补充流动资金项目。

2021年净现比大幅下滑

2019年、2020年、2021年,浩瀚深度的营业收入分别为3.55亿元、3.67亿元、4.10亿元;净利润分别为3597.83万元、5336.22万元、5805.00万元;归属于母公司所有者的净利润分别为3597.83万元、5336.22万元、5845.62万元;扣除非经常性损益后归属于母公司所有者的净利润分别为3395.73万元、5174.85万元、5347.08万元。

浩瀚深度预计2022年1-3月实现营业收入5500.00万元至5800.00万元,较上年同期的变动率为11.60%至17.69%;实现归属于母公司股东的净利润-280.00万元至-330.00万元,较上年同期的变动率为-345.52%至-308.32%;实现扣除非经常性损益后归属于母公司所有者的净利润-370.00万元至-420.00万元,较上年同期的变动率为-674.40%至-606.02%。

根据招股书,浩瀚深度更正2018年度及2019年度原始财务报表差错。

截至2018年末,浩瀚深度调整前的资产总额、负债总额、所有者权益分别为47,617.08万元、23,376.91万元、24,240.17万元,调整后分别为47,364.34万元、22,163.86万元、25,200.48万元,差异分别为-252.74万元、-1213.05万元、960.31万元。

2018年,浩瀚深度调整前的营业收入、营业成本、净利润分别为29,894.13万元、18,755.16万元、1,045.48万元,调整后分别为30,114.88万元、18,854.20万元、1,535.59万元,差异分别为220.75万元、99.04万元、490.11万元。

截至2019年末,浩瀚深度调整前的资产总额、负债总额、所有者权益分别为44,090.04万元、16,650.38万元、27,439.66万元,调整后分别为44,818.29万元、16,019.98万元、28,798.31万元,差异分别为728.25万元、-630.40万元、1,358.65万元。

2019年,浩瀚深度调整前的营业收入、营业成本、净利润分别为35,002.65万元、20,105.46万元、3,199.49万元,调整后分别为35,544.16万元、20,021.48万元、3,597.83万元,差异分别为541.51万元、-83.98万元、398.34万元。

2020年和2021年,浩瀚深度共现金分红2357.2万元。

2021年5月,公司召开股东大会同意以未分配利润向全体股东每10股派发现金红利1元(含税),合计1178.60万元。

研发费用率低于同行业可比公司平均水平

报告期内,公司研发费用分别为4885.66万元、5481.01万元以及6510.50万元,占营业收入比重分别为13.75%、14.94%以及15.89%。

公司报告期内累计研发费用为1.69亿元,占累计营业收入的比重为14.91%。

浩瀚深度称,公司研发费用率高于星网锐捷、天邑股份等可比公司的研发费用占比,因受限于资金实力等因素而略低于同行业可比公司平均水平。

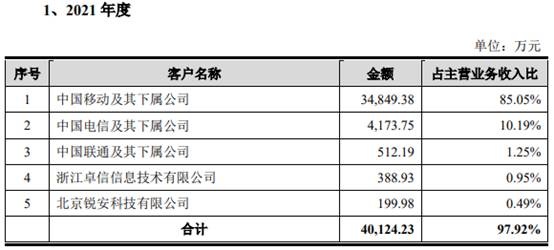

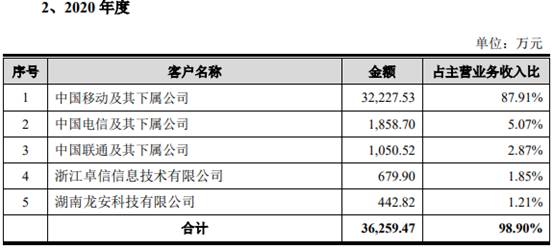

对中国移动销售金额占比85%

2019年至2020年,浩瀚深度向前五大客户(同一控制下合并口径)销售金额分别为3.52亿元、3.63亿元、4.01亿元,占主营业务收入比例分别为99.02%、98.90%、97.92%。

报告期内,中国移动为浩瀚深度第一大客户,公司每年对其的销售金额分别为2.70亿元、3.22亿元以及3.48亿元,占公司当期主营业务收入的比例分别为75.92%、87.91%以及85.05%,公司对中国移动存在依赖性。

报告期内,公司主营业务毛利率分别为43.66%、50.62%以及52.98%,持续增长。

在智能采集管理系统毛利率方面,天邑股份、星网锐捷两家可比公司2019年-2020年的毛利率水平处于10%-30%的区间范围内,平均毛利率分别为24.26%以及23.91%。星网锐捷2021年毛利率为22.17%。公司智能采集管理系统报告期内毛利率水平整体处于10%-30%的区间范围内,各年毛利率分别为23.91%、29.91%以及32.09%,逐年有所增长。

在智能化应用系统、信息安全防护解决方案毛利率方面,公司智能化应用系统、信息安全防护解决方案以“软件为主、硬件为辅”,同行业可比公司2019年-2020年的平均毛利率分别为67.22%以及62.79%。公司智能化应用系统的毛利率分别为70.49%、73.46%以及78.53%,信息安全防护解决方案毛利率分别为48.56%、60.36%以及59.22%,整体处于同行业可比公司毛利率区间范围内。

(文章来源:中国经济网)