子沐研究-2024年10月23日-深度思考,近期资本市场政策频出,无论是救房地产,还是救地方债,又或是救什么,我国都想要一个强大的资本市场,正在努力建立一个强大的A股市场。

就是2024年4月份,我国监管部门就在资产市场政策文件中提到“建立一个与高质量发展相匹配的资本市场”。国务院发布的新“国九条”也是在鼓励上市公司增加股息,以提高投资价值。

乍一看,这样的鼓励违反上市公司的自主经营、独立经营的原则。也违反了股票价格与经济增长保持强关联的关系。也就说,经济下行之时,减少分红,保留现金,防范公司的风险。而经济上行之时,才会增加投资,减小现金储备。

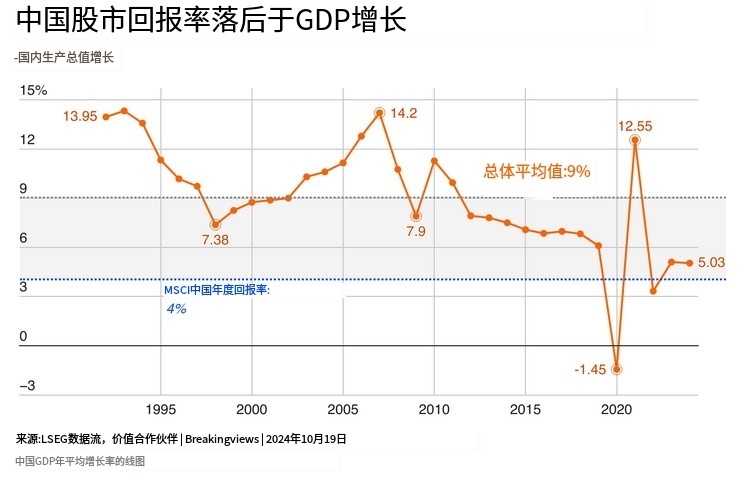

自1978年改革开放以来,我国始终保持9%的GDP增长率,但是香港资产管理公司Value Partners的数据,自MSCI中国年平均回报率却仅为4.40%。

9月底的政策与以往的救市政策截然不同。为了提振A股市场信心,不仅央行亲自提供兜底资金,还通过商业银行为上市公司提供利率仅有2.25%回购贷款。

摩根士丹利(Morgan Stanley)计算,这两个计划承诺的8000亿元人民币(120亿美元)大致相当于内地股票自由流通市值的3%。

而子沐研究与摩根士丹利计算结果不同,子沐研究认为最多会有2.5万亿人民币(3500亿美元)。

目前来看,上述的政策正在吹起A股市场的投机泡沫。央行廉价的资金给了市场强大的背书。同时,企业必需要提高分红率,否则可能会受到行政处罚。这变相给了央行一个高回报套利空间。

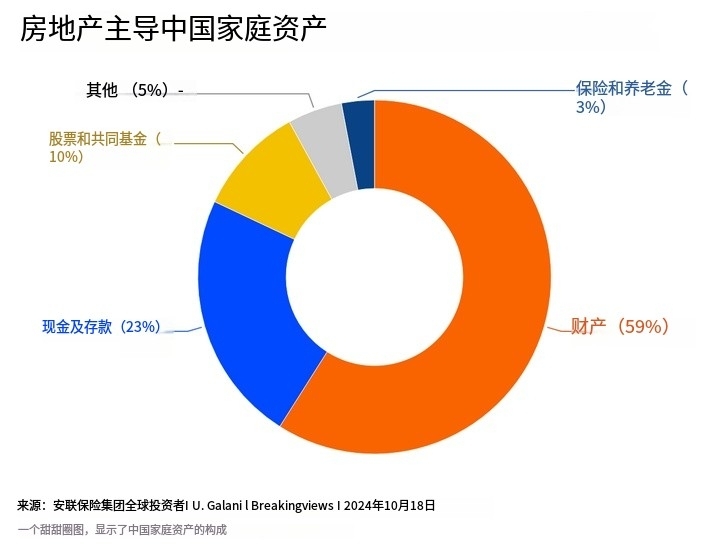

在我国,凡是能让普通投资者安稳赚钱的金融工具非常稀少,再加上我国处于降息周期,以家庭为单位的小康经济更需要现金储备。这就导致国内消费市场难被激活。而股票市场在央行兜底,增加分红率的情况下,可以大幅缓解小康经济负债率,尤其是房地产市场作为小康经济主要财务承载体。

在北京,一套价值260万的房子,年租金仅为5.16万元,年回报率仅为1.98%。而在A股市场上,中国海油(600938.SH)的股息率就有4.53%,美的集团(000333.SZ)的股息率也有3.58%。

令股息率高于租售比,是吸引小康家庭进入资本市场主要手段。而且提高股息率还能提高地方政府的股权收益,从而缓解地方政府的财务风险,再加上救房地产的政策,有助于缓解地方债和土地财政的压力。

来自高盛(Goldman Sachs)的策略师金·劳(Kinger Lau)指出,国有实体(SOES)占中国股票市场价值的48%。国有企业股息支付比率的每10%上升,每增加一个2300亿元人民币(320亿美元)的现金。这相当于2023年中国预算总收入的1%,占全国土地销售额的4%。

子沐研究认为,之前央行和财政部释放的大量现金,最终滞留在银行和央国企,这些资金难以流向真正需要他们的普通大众,而通过激活资本市场,可以实现财富的二次分配。

不过,如此刺激资本市场必然会产生超大的投机泡沫,詹姆斯·福克(James Fok)在他的著作《金融冷战:金融市场中级关系的观点》一书中预测,我国证监会总会陷入三种陷阱,分别为:滥用监管机构的权力,屈服于政治干预,并在市场下降时干预以救助投资者。

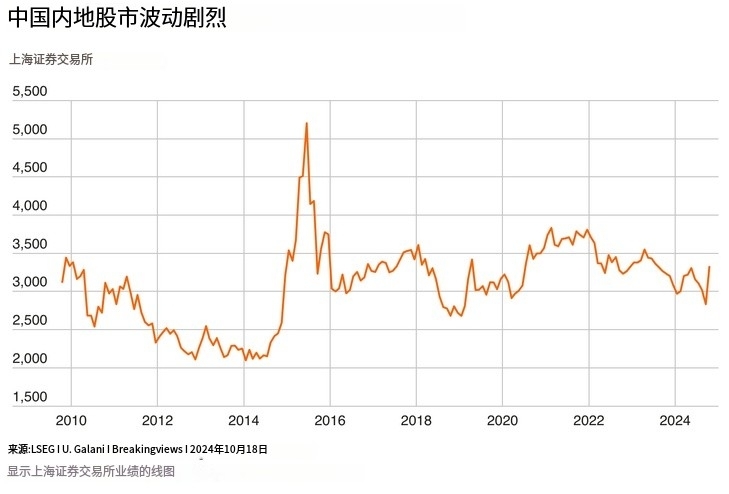

但是,詹姆斯·福克忘记了一件事情,我国的资本市场正在与西方经济学分道扬镳,通过激活资本市场打通全社会现金流、有资金流才就提高消费流。而且我国的资本市场为什么长期停留在3000点,本质的原因就是西方经济学不适用于我国社会制度。

央国企的本质是为人民经营,股东利益最大化的背后是人民利益最大化,人民现在需要更多的现金流以帮助走出经济危机的困境。所以提高分红,救助房地产等政策都是符合人民意愿的。