北京10月30日(路透社)——中国计划中的财政一揽子计划针对受损的房地产和地方政府资产负债表,这些资产负债表拖累了经济,加剧了通缩压力,因此起到了稳定器的作用,而不是市场渴望的快速增长助推器。

上个月规模超过预期的货币刺激措施,助长了投资者不受约束的猜测,他们认为这是一项补充性的、轰动性的财政计划,将立即重振低迷的经济活动。

周二,路透社报道称,中国正在考虑下周批准未来几年发行10万亿元以上的新债。

约6万亿元将主要用于降低市政部门的特别债券,4万亿元将用于从资金短缺的开发商手中回购闲置土地,并帮助减少未售出公寓的巨大库存。

正在实施的这些措施代表着一种更具校准性的刺激方法,这与此前振兴增长的全面战略不同。

例如,2008年,中国直接向基础设施和房地产行业投入了大量资源,以应对全球金融危机的影响。

龙洲经讯(Gavekal Dragonomics)中国研究副总监克里斯托弗•贝德多(Christopher Beddor)表示:“这一刺激措施的主要目标显然更多地是支撑资产负债表,而不是提振短期GDP增长。”。

“它应该缓解压力,但不一定会立即产生更高的支出。”

这种审慎的做法,部分是因为中国目前正遭受此前刺激措施过度的影响。但这也留下了一些悬而未决的问题,即这些措施将对短期和长期增长产生何种影响。

这种挥之不去的不确定性反映在金融市场上,中国股市周三下跌约0.5%,拖累其他亚洲市场走低。

Natixis高级经济学家加里·吴(Gary Ng)表示:“该计划可能是一剂止痛药,而不是经济助推器。”。“经济影响可能不像表面上看起来那么大。”

堵塞的管道

尽管如此,一项价值超过全球第二大经济体国内生产总值(GDP)8%的计划不能被忽视。

中国银行首席研究员宗亮表示:“不仅仅是数量问题,而是提供一种稳定感。”。

地方政府面临着高债务和收入下降的双重风险,他们一直在削减公务员工资和其他开支。房地产开发商急需现金以恢复未完成项目的施工。

中国希望通过将债务转移到更健康的中央政府资产负债表上,疏通向企业和消费者输送资金的管道。中央政府的资产负债表只承担了GDP的24%。

Gavekal的Beddor表示:“政策制定者似乎感觉到,目前地方政府正面临严重的流动性紧缩,这在很大程度上是由于房地产低迷,导致许多地方政府停止向员工和企业供应商支付工资。”。

他补充称,应对这种挤压,会将资源释放到实体经济中,但影响可能只会在2025年下半年显现。

另一个挥之不去的问题是,该计划是否只是推迟了债务紧缩。

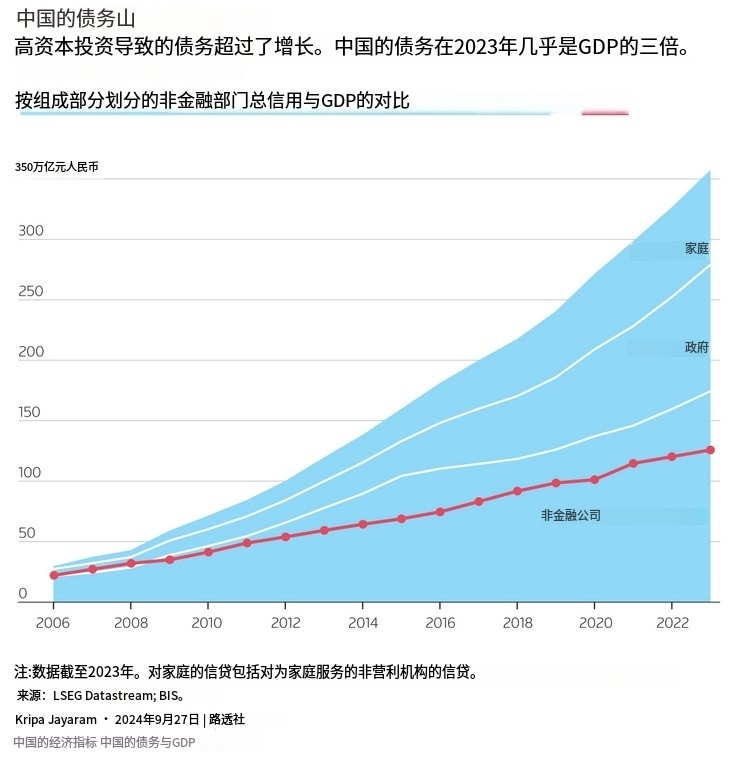

国际货币基金组织计算,2023年底,显性地方政府债务占GDP的比例为31%,其金融工具债务占GDP的比例进一步为48%,其他政府相关债务占GDP的比例为13%。该基金估计,加上中央政府债务,总额达到116万亿元。

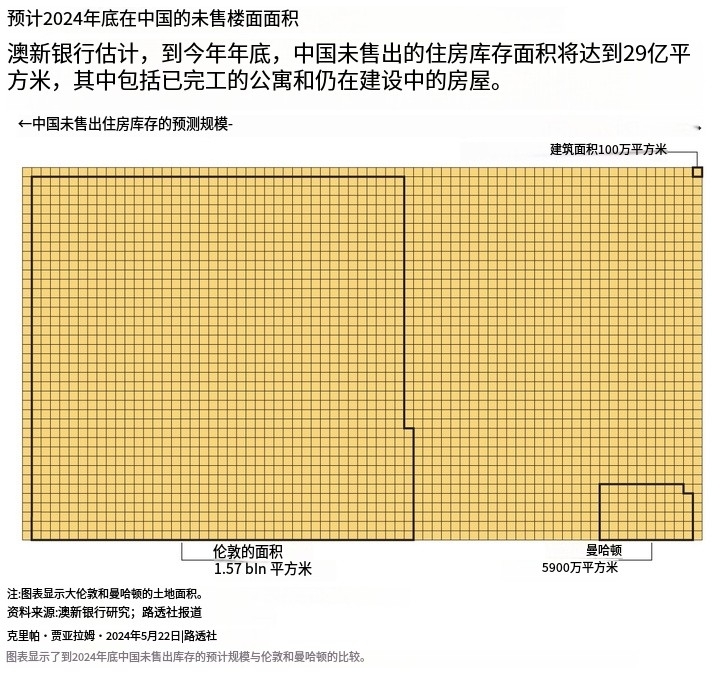

在房地产板块,高盛估计,如果全部实现预期目标,未售出的房地产库存将达到93万亿元。

克服这些过去的过度行为取决于该计划能否开启一个良性增长循环,让中国能够遏制,而不是简单地转移这些债务。

许多分析人士表示,数十年来的家庭消费赤字阻碍了这种前景。

低工资、高青年失业率和薄弱的社会保障体系使中国家庭支出低于GDP的40%,或比全球平均水平落后约20个百分点。

虽然预计北京方面也将公布对家电和其他商品的消费补贴,但这一数额将只是缺口的一小部分。

标普全球首席亚洲经济学家高路易(Louis Kuijs)表示:“对消费的支持似乎仍然不大。”。

“这意味着,我们仍然不太可能看到经济增长前景出现实质性改善,或者通货紧缩风险已经被克服。”