中国平安保险集团股份有限公司以及其他中国保险公司加大了对国内几家大型银行的投资,认为股息收益率将抵消利润率下降和盈利压力带来的不利影响。根据彭博社基于交易所数据的计算,自 2024 年底以来,平安已增持一些中国最大银行在香港上市的股票,总价值达到 1800 亿港元(230 亿美元)。

此前,中信证券的购股行为使其持有的中国工商银行股份有限公司(ICBC)香港上市股票的持股比例一度升至18%,而其持有的招商银行股份有限公司(China Merchant Bank Co.)和中国农业银行股份有限公司(Agricultural Bank of China Ltd.)的持股比例也至少升至15%。如果算上这些公司在上海上市的股票,中信证券在这些公司的总持股比例要低得多。

在投资选择有限的情况下,这些大举买入的股票凸显了对高收益资产日益增长的需求。尽管中国政府已指导国有保险公司每年将30%的新增保费配置到境内上市股票,但在香港上市的银行股凭借其较低的估值和较高的股息收益率更具吸引力。

与此同时,中国各银行正深陷利润率创纪录低位和利润增长缓慢的泥潭。持续多年的房地产危机也因不良贷款激增而损害了银行的资产负债表。政府已通过大规模资本重组,强调了对银行的支持。

深圳市鼎力投资有限公司投资总监杨波表示:“历史低估值和高股息使得银行股成为寻求股息或寻求建立防御性仓位的长期投资者的必然选择。”

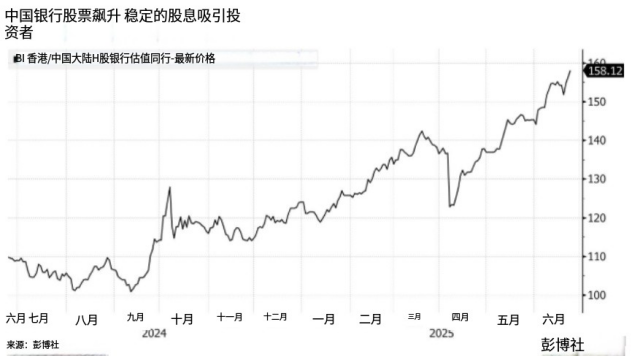

中国大型银行在香港上市的股票平均股息收益率超过 4%,而基准 10 年期政府债券的收益率为 1.65%。

其他中资保险公司也一直在积极购入银行股。瑞安人寿保险公司3月份将其在香港上市的中信银行股份有限公司的持股比例从4.98%增至5%。新华人寿保险公司1月份从澳大利亚联邦银行手中收购了在上海上市的杭州银行股份有限公司5.45%的股份。

平安在回应彭博新闻社的询问时表示,由于银行股具有准固定收益属性且有国家支持,因此更青睐这些股票。平安表示,这些股票的低波动性和高股息将带来可观的利差。此外,平安还在投资组合中增持了非银行股票,以降低风险。

中国平安的保险资金投资组合总额为5.9万亿元人民币(8220亿美元)。

买盘带动全行业上涨,推动香港上市中资银行股指数升至七年高点。今年表现最佳的中信银行股价创下历史新高,而农业银行周二收盘则创下2010年上市以来的最高收盘价。

实力资本的杨先生表示,尽管短期内这种势头可能会持续,但反弹的可持续性仍有待观察,因为银行仍在应对利润率收缩、融资成本高以及实体经济融资需求疲软等问题。“

这些股票的表现已经偏离了银行的基本面,”他表示,“我们还需观察它们的信贷扩张能否转化为实体经济活动,以及地方政府债务和房地产行业的风险未来将如何显现。”