本篇我们讨论一下惠同新材(920751.BJ)的公司治理,该公司的董事会结构非常值得讨论,既是风险也是机遇。而我们的结论是股价再下跌,可能被偷家。

惠同新材的董事长是一位英国籍华人,中文名字为王雷,拥有博士学历。其前一份工作是美国摩根大通亚洲投资基金(CCMP)董事总经理。

摩根大通亚洲投资基金的前身为摩根大通集团旗下的亚洲投资部门,于 2005 年从摩根大通分拆独立,作为一家私募股权投资公司,专注于亚洲地区的并购和成长性股权投资。

而王雷先生的从业时间为2005年1月到2007年2月,是其分拆独立后的首批核心高管之一,负责亚洲地区投资业务。

曾经与高盛联合投资 ARC 公司、推动与摩根大通其他业务线的协同、投资韩国万都公司、新加坡黄页等多个项目。

之所以列举董事长王雷的丰功伟绩,主要是想说明王雷的拥有出色的资本运作能力,同时具备战略前瞻的眼光,还擅长股权投资。

子沐研究由此断定,惠同新材确实存在投资价值,只是二级市场的走势让人看不懂罢了。

王雷投资惠同新材及当选董事长时间表

这个事情需要重点讲讲,一家投资公司创始人,投资投成股东,不仅成为股东,还当选了董事长。要么是投资失败的救赎,要么就是该公司极具投资价值。

新三板市场上也有一家这样的投资机构:思考投资,其创始人岳志斌老师,投资了川机器人(835015.NQ),因为太看好这家公司,从金融行业变身为实业人,投入全部身家。

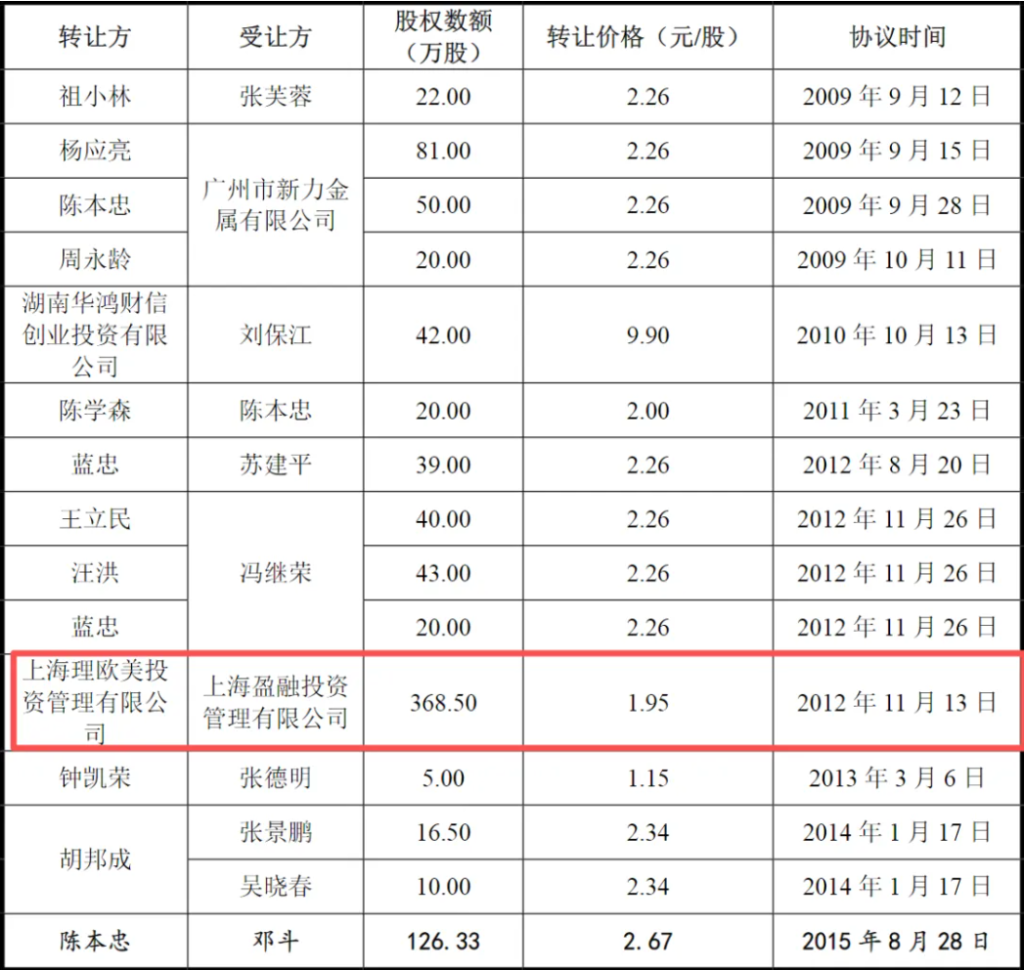

话不多说,根据惠同新材公开转让说明书,王雷于2002年8月19日成立了上海盈融投资管理有限公司(以下简称:上海盈融),是其第一大股东,出资2700万元,占比90%。其弟弟王震出资300万元,占比10%。

2012年11月13日,上海盈融从上海理欧美投资管理有限公司手中,以1.95元的价格受让了368.50万股,成为公司第四大股东,同时获得一个董事席位,但是没有披露具体的原因。

来自公开转让说明书

所以,行情系统中显示的公开资料,王雷于2007年3月至今任担任惠同新材董事的信息并不正确。

目前可追溯最早公司财务数据是2013年财报,那时的惠同新材全年营业收入1.02亿元,扣非后净利润1068.24万元。以当时6200万总股本计算,王雷的投资市盈率在11.32倍左右。

这样的估值水平,对于一家新三板公司来说,属于正常范围之内,尤其是对于一家几乎年年分红的公司,11.32倍的市盈率比较合理,看来,王雷深知新三板的投资之道。

王雷被董事会选举为董事长的时间是在北交所上市的2023年。公开信息显示,惠同新材于2023年7月17日在北交所上市,王雷于同年8月29日当选为董事长。间隔仅1个多月的时间。

非常值得注意的是,当时的董事会成员包括:原董事长熊立军、曾鹏恺、陈波、张冶、王雷、李楚南、吴晓春。王雷董事长的选举结果是8票通过,3票反对。

为什么会有三张反对票呢?究竟是谁会反对一位投资人成为公司董事长呢?他能为公司带来什么好处呢?

以下是当时董事会成员的具体情况:

而当前最新董事会成员中,熊立军、曾鹏恺于2024年9月5日、6日离职,理由是个人工作岗位变动。然后换成为五文豪、李程垒,仍然代表国有资本,值得注意的是9票全部通过。另外,公司在2024年3月20日聘任尹聪莉女士为公司财务负责人时,当时有一位董事投了反对票。子沐研究的信息显示,尹聪莉是从湖南正启之星企业管理有限公司空降而来,接替当时兼职财务负责人的吴晓春总经理。根据上述信息,子沐研究推测,反对方是益阳政府的可能最大,因为他有三个董事会席位,他们的利益是一致的。这也就能解释为什么益阳政府换掉其中两位的原因。也说明王雷可能与益阳政府的关系深厚。在当选董事长之后的董事会上,董事们的投票较为一致,基本没有分歧。目前惠同新材的股价下跌,应该与利益格局有关:惠同新材当前股东利益情况:

目前的股东分布情况:

2025年三季报相对于2025年半年报:

2025年半年报以下是该公司的管理层持股情况:

2025年三季报统计

子沐研究分析认为:

目前,惠同新材没有进行过股权激励,公司高管及核心员工还没有做到全员持股。

董事长王雷所管理的投资公司虽然是公司的第三大股东,但是仅持股344万股,还没有新进前十大自然投资人合计持股比例高。

最重要的是,公司自2023年上市以来,股价持续上涨,但是股东并没有从中赚钱到大钱,公司股东总数量相对于上市之初的3985户还有所下降,三季度时仅为3821户,三季度相对于半年报来说,股东户数下降了15.74%。

惠同新材上市以来股东户数变化

这是否说明惠同新材是一家被高度控盘的公司,或者说,高度不被投资者关注的公司。公司股价上涨除市场炒作,流动性溢价之外,更可能是被某种力量控盘。

而上海盈融还投资了另外一家投资公司,即:北京同鑫兴业投资有限公司。但是这家公司并没有出现在十大股东名单中。

因此,我们推测,就是因为外部投资人快速进入前十大股东名单,才造成了此轮下跌。另外,公司要进行股权激励,董事长王雷要增持股份,也需要一个稳定且较低的价格。这或许才是股价下跌的主要原因。

但是如果是用控盘的方式迫使股价持续下跌,这种情形就涉嫌操纵股价,但如果不是,如何解释7连跌的情况下,资金净流出仅39.29万元?

子沐研究认为,既然外部投资人越来越了解公司的产品,知道其是全球第三,国内第一的金属纤维公司,面对16亿总市值,无论如何也找不到一个不投资的理由,除非该公司自废武功。

我们假设,该公司的股价下跌是公司准备实施股权激励,或者董事长增持等计划,这个位置可能还好一些,但是如果继续下跌,就会引来更多的外部资金关注,一个非常简单的投资逻辑就是:

我国在大力推进科技创新的过程中,怎么可能允许一家国内第一、世界第三的专精特新小巨人公司,只值16亿元呢?

况且,这家公司随便拿出一个概念,比如电磁屏蔽,导电塑料,制氢能核心零部件、军工概念等等,都不可能仅值16亿元的市值。

所以,该公司股价如果再下跌,以8300万股流通盘情况,就会吸引更多的外部资金买入,被新资金偷家。到时候,股东之间,管理层之间的利益就更难以平衡了。