虽然很多工业核心技术被日本和欧美垄断,但总是有一批批的中国企业孜孜不倦的投入研发,逐渐突破它们的垄断。

今天读懂君要介绍的,正是打破日本垄断、国内最大的电镀金刚石线生产商美畅新材(872859.OC)。

成立于2015年的美畅新材,与日本爱德株式会社合作研发掌握了电镀金刚线的生产技术,并于2015年12月花10亿日元购买了日本先进的生产线和生产技术,加以研发、优化,最终拥有了自己的生产线。

2年后,依靠这条生产线,美畅新材已经成长为国内最大的电镀金刚石线生产商,业绩增速飞快。2016年美畅新材净利润9400万元,2017年达到6.77亿元,2018年前4个月,净利润已经达到6亿元。

当年花出去的10亿日元,大概是人民币6100万元,如今不仅已经回本,而且赚回了12亿元。

更牛的是,在2018年初,美畅新材的估值就已经达到67亿元,跨入独角兽行列。而这只独角兽,上周刚刚正式挂牌新三板。

/ 01 /

金刚石线,国产替代进口

首先我们来看下让美畅新材业绩暴涨的核心产品。

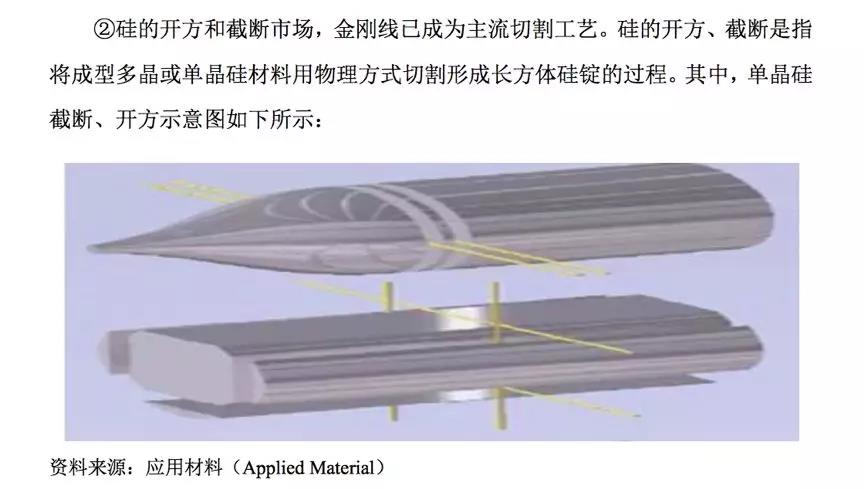

金刚石线,可用于晶体硅、蓝宝石、磁性材料及精密陶瓷等硬脆材料的切割,应用领域较为广泛,下游对应的行业主要是光伏和蓝宝石。

金刚石线切割技术是将莫氏硬度为10的金刚石颗粒固着于钢线基体上,通过钢线的高速运动使金刚石以同样的速度运动,直接产生切割能力。

相比之前的砂线切割,金刚线切多晶机台生产效率提升50%以上,单位硅耗降低20%以上,垂直制造成本可降低26%以上,隆基股份等硅片生产商自然倾向于使用这一技术。

以生产工艺划分,金刚线可进一步细分为电镀金刚线和树脂金刚线。电镀金刚线的切割能力和效率更高,树脂金刚线的价格相对较低。但随着电镀金刚线价格下跌,其优势日渐凸显,现成为行业内的主流工艺。

而美畅新材就是生产电镀金刚石线,目前主要供应各大光伏企业。

这种技术最早由日本厂商率先进行研发并生产,并且长期由日本垄断。作为为全球最大的单晶硅片制造企业,隆基股份对金刚石线的需求量较大 ,早期隆基股份从日本厂商采购金刚石线,但价格较高,因此2014 年开始,隆基股份开始扶持培育国内供应商,包括岱勒新材(SZ300700)、美畅新材等国内厂商。

资料显示,美畅新材与日本爱德株式会社合作研发掌握了电镀金刚线的生产技术,并于2015年12月花费10亿日元购买了日本先进的生产线和生产技术,在吸收和消化日本技术的同时,设计和改进成了自己的生产装备,形成了全球领先的拥有自主知识产权的电镀金刚线装备工艺。

10亿日元,2年前花出去的6000多万元人民币,如今不仅打破的技术垄断,还赚回了12亿元。

/ 02 /

两年业绩暴涨600%,今年前4个月赚6亿,已跻身独角兽之列

掌握着领先的技术,美畅新材的收入和净利润得到飞速增长。

2015年7月刚刚成立,2017年美畅新材营收已经增长到12.4亿元,较2016年的1.8亿元增长了5.8倍;净利润6.7亿元,较2016年的9400万元增长了6.4倍。

业绩出色的美畅新材,只用了2年时间就成功跻身独角兽之列。

今年1月,最新一轮的增资价格显示,美畅新材估值已达67亿元,但对应2017年6.7亿元的净利润,PE仅为10倍。

而在此次增资前3个月,美畅新材曾进行过一次股权转让,估值42亿元。也就是说3个月时间,它的估值大涨66%!

现在距离最近一次增资又过去8个月,美畅新材目前的估值应该已经远超67亿元。因为今年1—4月,美畅新材净利润已经达到6亿元,接近去年全年水平。

业绩如此出色,自然对资本市场有所期待。

/ 03 /

竞争对手先后上市,成立不满3年的美畅新材挂牌新三板

金刚石线生产商主要分为三类。

第一类是具有先发优势的日本厂商,主要包括旭金刚石、中村超硬,但其竞争优势不断弱化,已逐步被国内厂商替代;

第二类是国内独立金刚线生产厂商,主要包括三超新材(SZ300554)、岱勒新材(SZ300700)、美畅新材等,该等企业具备较成熟的电镀金刚线研发、生产能力,技术和工艺进步较快,行业地位和市场份额快速提升;

第三类是国内上市公司通过产业链延伸至金刚线领域。

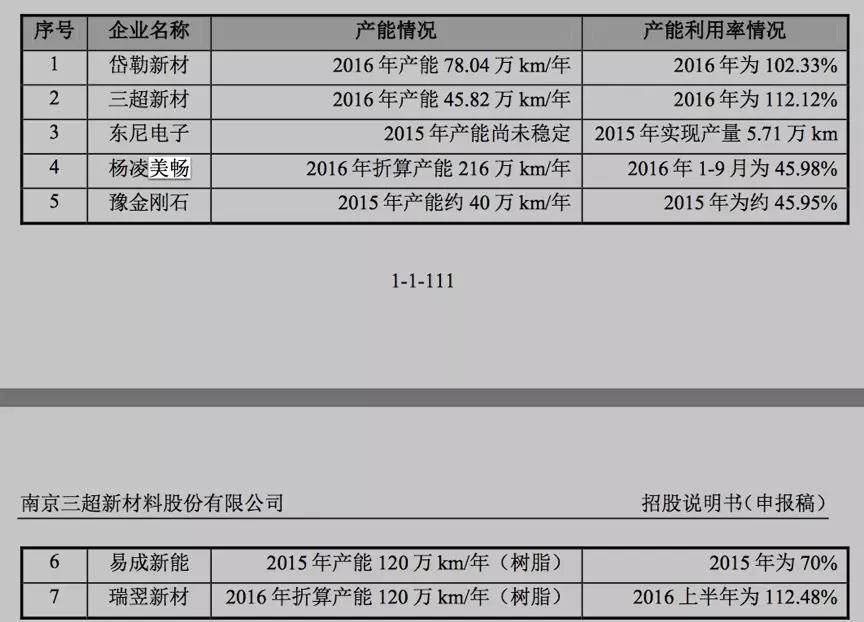

美畅新材是第二类生产商中的佼佼者。根据三超新材招股书显示,2016年美畅新材的产能大概是216万km/年,第二名才不过120万km/年,只有美畅新材的一半。

美畅新材的产能大,产品在下游光伏行业具有较高的市场占有率,但需要注意的是,今年6月份“光伏断奶”的通知,对于光伏产业的各大企业来说不啻当头一棒。光伏产业上市公司业绩良好、利润可观的背后是巨大的补贴难题,补贴一停那产业可能就会陷入断粮的窘境。

而一旦下游行业及市场出现变化,势必会对美畅新材等公司的盈利能力带来不利影响。

再来看竞争力,这一点毛利率或许可以说明。过去两年,美畅新材的毛利率都是远高于同类公司的毛利率。2017年美畅新材的毛利率达到了71.12%,第二名的瑞翌新材(截止2017年第三季度的数据)只有52.74%。

同行业的公司都已先后登陆或准备登陆A股市场,2017年,三超新材、东尼电子(SH603595)、岱勒新材先后上市,瑞翌新材也已从新三板摘牌,递交上市申请,准备登陆A股。

不管是从业绩还是市值,这些率先登陆A股的公司都算是美畅新材的“小弟”。三超新材,去年净利润8600万元,最新市值20.98亿元;东尼电子,去年净利润1.73亿元,最新市值52.32亿元;岱勒新材,去年净利润1.11亿元,最新市值也仅有24.73亿元。

只不过因为成立时间不够三年,美畅新材只能眼睁睁的看着小弟们率先登陆A股,融到大把的钱。

好在新三板还是没有那么多要求,对优质的企业也很待见,祝你在新三板好运。

文章来源于读懂新三板