新三板报-2020年12月16日-北京消息,泡泡玛特近日在港交所上市,市值一度突破1000亿港币,而就是一年前,泡泡玛特从新三板摘牌之时,市值只有10 亿人民币,而这10亿元的市值只是按二级市场最高8.66元成交价计算出来的。所以,泡泡玛特港股上市后的市值似乎不止比其在新三板挂牌市值高出100倍。

但是我们认为,泡泡玛特新三板转板港交所前后的市值差距虽然巨大,但是两个数据不存可比性。

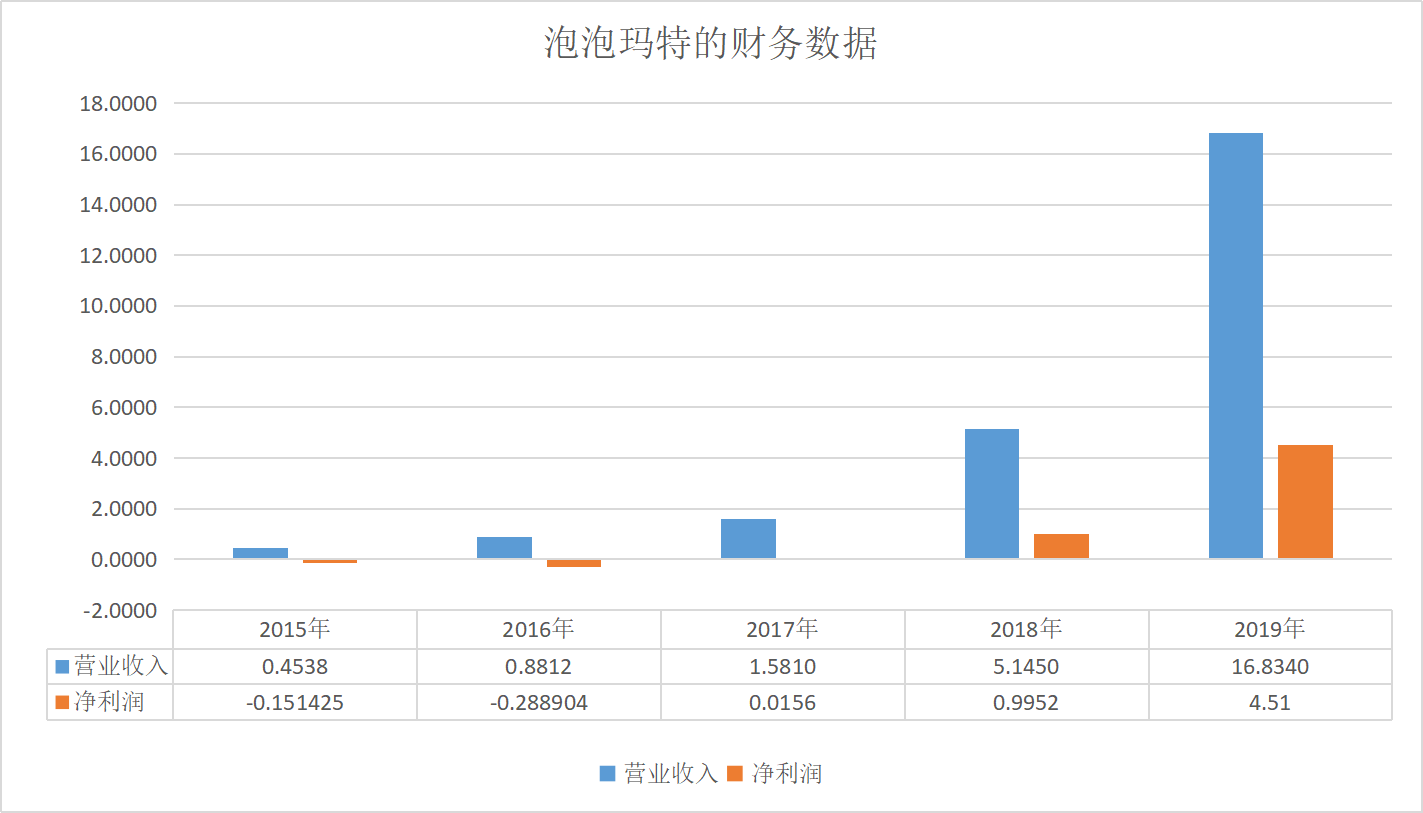

理由如下图,泡泡玛特是2019年4月1日从新三板摘牌,并没有披露2018年年报,诸位投资者会不会依据2018年半年报中1.6亿元的营业收入及2100多万的净利润给出一个千亿市值的估值水平?

又或者依据2017年年报1.8亿营业收入及800多万净利润给出百亿的估值水平?我们相信,泡泡玛特要要是没有2019年的快速增长,港交所也不会给出如此高的估值。

子沐团队认为,泡泡玛特挂牌新三板市场与在港交所上市完全不同,因为新三板挂牌只是挂牌,并没有公开发行,直到摘牌时,该公司也仅有17位股东,所以这两个市场给出的估值根本没有可比性。或者说,新三板市场对泡泡玛特估值是无效的。

其实,无论是投资机构还企业家,都要知道港交所与新三板在资本市场生态体系上是完全不同。

从资金来源来看,港交所的资金来自整个东南亚甚至是全球。而新三板市场的资金来源仅仅是私募股权投资基金及少量的个人投资者。

从服务机构来看,港交所的券商会员数量要多于新三板市场,服务能力及资本运作能力也高于新三板市场。

从资金成本来看,香港市场的资金成本显然是大幅低于新三板市场的资金成本。无论是贷款还是融资成本都低于新三板。

最后一个非常重要的原因是,泡泡玛特盲盒的商业模式实际上就是奖券模式,是博彩娱乐的一种,属于暴利行业,香港市场的资本非常偏爱这类企业。如果只是卖潮流玩具,是无法获得这样的估值的。

最后再补充一下,泡泡玛特的股东对自己的估值是什么样的?

2018年3月份发布的股票发行情况报告书中显示,其在新三板挂牌后唯一一次融资的认购价格为27.46元/股,而这次融资是2017年底启动的。也就是说,那个时候机构投资者以2016年的财务水平认为该公司的市值为7.40亿元。

参与此次定增的机构为宁波华强睿哲投资合伙企业(有限合伙),其实际控制人为全惠明。该基金与该公司在册股东宁波华强睿明投资合伙企业(有限合伙) 存在关联关系:二者的执行事务合伙人均为宁波华强睿富投资管理合伙企业(有限合伙)。

那么,泡泡玛特这个案例告诉我们一个逻辑,一是企业必须保持自己的商业竞争力,也就是营业收入净利润的持续增长力,其次是选择一个懂自己商业模式的资本市场,最后是将前两者结合在一起,有计划的执行。

泡泡玛特在新三板挂牌、融资、转增股份、退市、转板港交所。与此同时,业绩呈现爆发式增长。

其实,当年的新三板电子烟第一股麦克韦尔,现在的医美行业第一股华韩整形,也都是因为业绩几何式增长受到投资者的追捧。