2002-2019年,中国户外用品市场年均零售总额增长率为29.23%。行业增长的另一面,中国国内品牌量递增,国外优质品牌“挤压”,行业价格战和同质化日趋严重。在“泛户外”盛行的背景下,中国户外用品市场品牌正逐步从“量”到“质”阶段过渡、从粗放运营到集约运营过渡。而喊出“成为全球领先的户外运动用品供应商”的浙江大自然户外用品股份有限公司(以下简称“大自然”),未来能否实现华丽转身?

此番上市,大自然却隐含一系列问题“悬而未决”。大自然于上市前夕向实控人“集中”购买和转让了数家子公司,股权交易的评估值或被“高估”,其中的评估机构频“吃”警示函或难勤勉尽责。且大自然从控股股东及实控人处收购的子公司,存在与大自然控股股东、与实控人控制的多家企业共用联系方式的情形,大自然独立性或存缺失。而历史上,大自然还处置了两家涉嫌同业竞争的关联方,但交易对手却连年社保缴纳人数为0人,且收购前,该交易对手股权发生变更,去关联化背后或现“熟人关系网”,个中或存“蹊跷”。

一、向实控人“集中”收购及转让子公司,股权交易评估值或“注水”

上市前夕,大自然与关联方之间的数“桩”股权转让交易,交易价格现疑云。

需先指出的是,大自然2017年从控股股东收购的一家公司,相隔两个月评估值比净资产增值262.61%。

据证监会2019年1月23日发布的《浙江大自然户外用品股份有限公司辅导备案公告文件》,2018年12月,大自然与保荐机构东方证券承销保荐有限公司签订上市辅导协议。

据大自然签署日为2020年10月14日的招股书(以下简称“招股书”),大自然的实际控制人为夏永辉、陈甜敏夫妇,两人合计持股75.08%。

招股书显示,2017年6月16日,大自然股东会决议收购其控股股东上海扬大企业管理有限公司(由实控人夏永辉控制的公司,以下简称“扬大管理”)持有的上海众大户外用品有限公司(以下简称“上海众大”)100%股权,转让价格为8,920万元。

2017年6月30日,大自然与扬大管理签订《股权转让协议》。2017年8月24日,大自然与扬大管理之间的股权转让交易工商变更登记手续办理完毕。

而对上述股权转让,万隆(上海)资产评估有限公司(以下简称“万隆评估”)出具了“万隆评报字(2017)第1392号”《评估报告》,于评估基准日2017年2月28日,上海众大股东全部权益评估值为8,922.87万元。

据招股书,2016年,上海众大的营收为3,339.58万元,利润总额为190.54万元,而资产净额为2,460.74万元。

即短短两个多月后,上海众大截至2017年2月28日的评估值高达8,922.87万元,较之其截至2016年底的净资产多出6,462.13万元,增值率高达262.61%。而上述评估值是否涉嫌“注水”?不得而知。

无独有偶,同年,大自然以高达1,600万元的价格收购的一家公司,至今“未营业”。

据招股书,2017年6月30日,大自然股东会决议收购其实控人之一夏永辉持有的上海大自然旅游用品有限公司(以下简称“上海大自然”)100%股权,转让价格为1,600万元。

同日,大自然与夏永辉签订《股权转让协议》。2017年8月22日,大自然与夏永辉之间的股权转让交易工商变更登记手续办理完毕。

而对上述股权转让,万隆评估出具了“万隆评报字(2017)第1393号”《评估报告》,于评估基准日2017年2月28日,上海大自然股东全部权益评估值为1,596.04万元。

据招股书,2016年,上海大自然的营收为2.34万元,利润总额为60.25万元,而资产净额为99.53万元。

也就是说,短短两个多月后,上海大自然截至2017年2月28日的评估值高达1,596.04万元,较之其截至2016年底的净资产多出1,496.51万元,增值高达率1,503.58%,令人不解。

然而,自收购当年至2020年上半年,上海大自然尚未实质开展业务。

据大自然签署日为2019年12月16日的招股书(以下简称“2019年招股书”)及招股书,2016-2019年及2020年上半年,上海大自然未实质开展业务。

据市场监督管理局数据,2016-2019年,上海大自然的员工社保缴纳人数均为0人。

问题不止如此,2017年,大自然向控股股东转让一家全资子公司的利润总额为负数,评估值增值率为53.75%。

据招股书,2017年10月10日,大自然股东会决议将所持浙江天台瑞辉房地产开发有限公司(以下简称“瑞辉房地产”)100%股权,转让予其控股股东扬大管理控制的浙江天台瑞辉投资有限公司(以下简称“瑞辉投资”),转让价格为7,250万元。

2017年10月16日,大自然与瑞辉投资签订《出资(股权)转让协议》。2017年10月17日,大自然与瑞辉投资之间的股权转让交易工商变更登记手续办理完毕。

而对上述股权转让,万隆评估出具了“万隆评报字(2017)第1391号”《评估报告》,于评估基准日2017年2月28日,瑞辉房地产100%股权的评估值为7,098.99万元。

据招股书,2016年,瑞辉房地产的利润总额为-340.06万元,而资产净额为4,617.28万元。

即短短两个多月后,瑞辉房地产截至2017年2月28日的评估值高达7,098.99万元,较之其截至2016年底的净资产多出2,481.71万元,增值率高达53.75%。

利润总额为负,净资产评估价值却增值53.75%,令人困惑。

除此之外,同年2017年,大自然向实控人转让一家公司的股权,该公司利润总额近四千万元评估值却“减值”。

据招股书,2017年4月28日,大自然股东会决议将所持天台县润丰小额贷款有限公司(以下简称“润丰小贷”)10%的出资额,以2,000万元的价格转让予夏永辉。

同日,大自然与夏永辉签订了《股权转让协议》。2017年8月7日,大自然与夏永辉之间的股权转让交易工商变更登记手续办理完毕。

而对上述股权转让,万隆评估出具了“万隆评报字(2017)第1391号”《评估报告》,于评估基准日2017年2月28日,润丰小贷10%股权的评估值为1,707.65万元。

据招股书,2016年,润丰小贷10%股权对应的资产净额为2,119.5万元,利润总额为392.67万元。则2016年润丰小贷利润总额或达3,926.7万元。

而润丰小贷截至2017年2月28日的评估值为1,707.65万元,较之其截至2016年底的净资产少411.85万元。

另外,转让润丰小贷10%股权及瑞辉房地产后,大自然获投资收益合计3,710.03万元。

据招股书,2017年,大自然转让瑞辉房地产及润丰小贷10%股权后,获得股权转让款合计9,250万元,获得处置长期股权投资产生的投资收益3,710.03万元。

令人唏嘘的是,大自然2017年资产重组的评估机构万隆评估,报告期内,即2017-2019年及2020年上半年频“吃罚单”。

由上述可知,上海众大、上海大自然的收购,以及瑞辉房地产、润丰小贷的股权转让事宜,评估机构均是万隆评估。

据浙江证监局2017年11月23日发布的《关于对万隆(上海)资产评估有限公司采取出具警示函措施的决定》,2017年11月16日,万隆评估因在民盛金科控股股份有限公司拟股权收购项目中,出具的万隆评报字〔2016〕第1660号、万隆评咨字〔2017〕第6019号文件,存在计算底稿存在错误,导致评估结果错误;被评估标的公司尚未正式运营,采用收益法评估时未获取充分、必要的评估依据;选取的可比公司不具有可比性,未合理说明原因;评估报告披露事项不完整、不准确的问题,被浙江证监局采取出具警示函的监督管理措施。

据行政处罚决定书[2018]4号文件,2018年7月18日,针对万隆评估执业的上述项目及出具的两份评估报告(万隆评报字〔2016〕第1660号、万隆评咨字〔2017〕第6019号),万隆评估及其资产评估师被证监会浙江监管局认定未勤勉尽责。浙江监管局责令万隆评估改正违法行为,没收两次评估业务收入共52万元,并处以52万元罚款;对签字资产评估师侯红骏、刘希广给予警告,并分别处以3万元罚款。

据福建证监局行政监管措施决定书〔2019〕48号文件,2019年10月25日,在贵人鸟股份有限公司以商誉减值测试为目的涉及的子公司湖北杰之行体育产业发展股份有限公司股东全部权益价值评估项目中,万隆评估及资产评估师因存在折现率计算错误;营运资本增加额的评估调整依据不足;增值税率取数错误;评估资料收集不完整;资产账面值真实性分析不充分;租金支出分析不到位;折现期划分不准确;评估底稿存在错误和矛盾的问题,被福建证监局采取出具警示函的行政监管措施。

到2020年,万隆评估仍被两度“点名”。

据广东监管局决定〔2020〕9号文件,2020年1月22日,在松德智慧装备股份有限公司的资产评估项目中,万隆评估等因存在未对部分资产评估专业人员进行独立性调查;未获取涉及评估对象和评估范围的必要资料;未对使用的评估资料进行核查验证;未完整地记录或披露评估程序履行情况的问题,被广东证监局采取出具警示函的行政监管措施。

据广东监管局决定〔2020〕10号文件,2020年1月13日,在中昌大数据股份有限公司的资产评估项目中,万隆评估等因存在未对法律纠纷等不确定因素进行关注和披露;未对使用的评估资料进行核查验证;工作底稿记录不充分的问题,被广东证监局采取出具警示函的行政监管措施。

由上述情形表明,2017年,大自然依次从关联方处收购上海众大、上海大自然,同年向关联方转让瑞辉房地产100%股权、润丰小贷10%股权。而上述标的及转让股权的评估值,出现与2016年底的净资产相差数百万元、甚至数千万元的情形。上述关联股权交易价格现疑云,其中交易价格是否合理?不得而知。同时,报告期内两笔股权转让,让大自然当年获得超3,700万元的投资收益。且上述资产重组交易中的评估机构万隆评估,报告期内却频频“吃”警示函,或难勤勉尽责。

二、子公司与实控人旗下多家企业“共用”联系方式,独立性或存缺失

围绕上述股权转让标的“故事”还未结束。

上述提及,2017年6月,大自然分别与其控股股东扬大管理、实控人之一夏永辉签订协议,收购上海众大、上海大自然100%股权。

然而2019年,上海众大及上海大自然却存在与大自然控股股东共用联系方式的“异象”。

据市场监督管理局数据,2019年,大自然子公司上海众大、上海大自然以及浙江大自然户外用品股份有限公司上海分公司(以下简称“上海分公司”),企业联系电话均为15967088300,企业电子邮箱均为75759301@qq.com。

据市场监督管理局数据,2019年,大自然控股股东扬大管理、第三大股东上海雨帆投资有限公司(以下简称“雨帆投资”)、第四大股东上海九麟投资有限公司(以下简称“九麟投资”),企业联系电话均为15967088300,企业电子邮箱均为75759301@qq.com。

不难看出,大自然子公司上海众大、上海大自然及上海分公司的企业联系电话和电子邮箱,与大自然股东的联系电话和电子邮箱均一致。

不仅如此,大自然另一子公司的联系方式,曾与其实控人控制的企业瑞辉投资相同。

据招股书,扬大管理系大自然实控人夏永辉、陈甜敏控制的企业;雨帆投资是夏永辉之姐夏肖君持股100%且担任执行董事兼总经理的公司;九麟投资是夏永辉之妹夏雨君持股100%且担任执行董事兼总经理的公司。

据2019年招股书及招股书,浙江瑞辉纺织面料科技有限公司(以下简称“瑞辉纺织”)系大自然全资子公司。

据市场监督管理局数据,2016年,瑞辉纺织的企业联系电话为83683630,此后其联系电话均未填报列示。

据市场监督管理局数据,2017年,瑞辉投资(大自然实控人控制的企业)填报的企业联系电话也系83683630,此后其联系电话均未填报列示。

那么,大自然子公司瑞辉纺织,是否曾与关联方瑞辉投资企业联系电话“撞号”?不得而知。

除此之外,大自然子公司瑞辉纺织,还与两大员工持股平台联系方式相同。

据招股书,天台瑞腾股权投资中心(有限合伙)(以下简称“瑞腾投资”)、天台瑞聚股权投资中心(有限合伙)(以下简称“瑞聚投资”)为大自然员工持股平台,系大自然实控人控制的企业。

据市场监督管理局数据,2017年,瑞腾投资、瑞聚投资均曾填报企业联系电话83683630,此后其联系电话均未填报列示。

即是说,大自然子公司瑞辉纺织,还与大自然员工持股平台瑞腾投资、瑞聚投资的企业联系电话“撞号”。

可见,大自然子公司上海众大、上海大自然的企业联系电话,截至2019年仍与大自然控股股东“如出一辙”。此外,大自然子公司瑞辉纺织或曾与实控人控制的辉瑞投资,以及由实控人控制的员工持股平台瑞腾投资、瑞聚投资“撞号”,大自然存在经营混淆的问题,其独立性或存缺失。

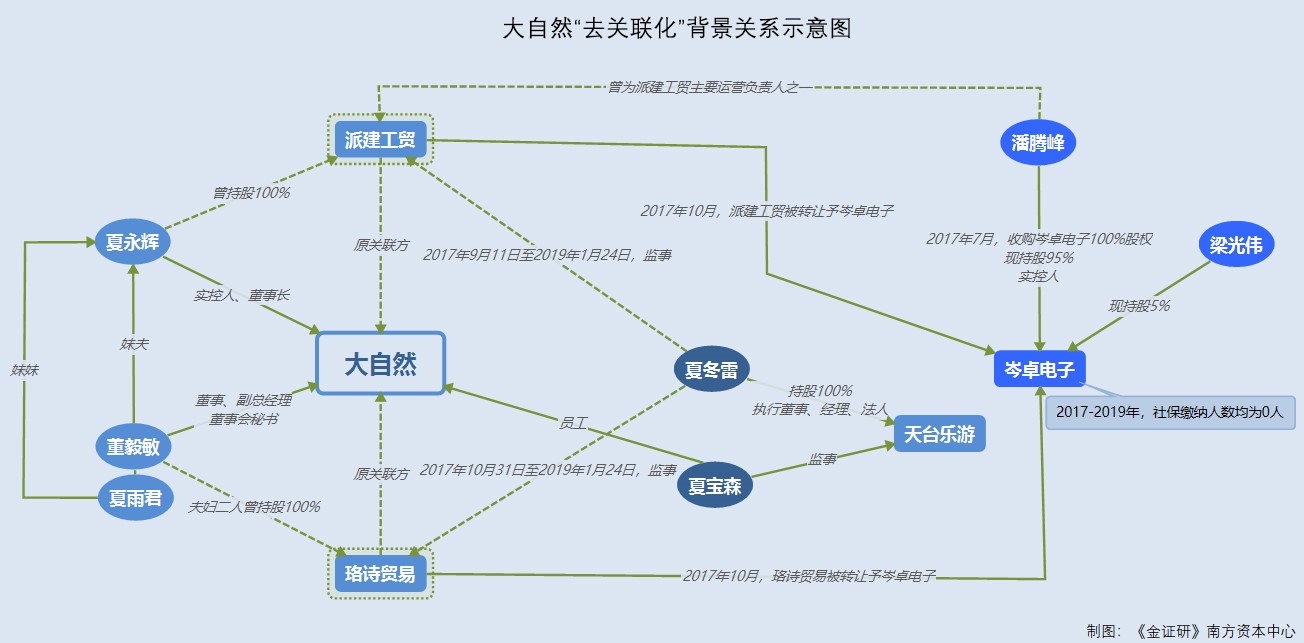

三、去关联化背后“关系网”盘根错节,“无关联第三方”身份或遭“拷问”

企业所从事的业务与其控股股东或实控人所控制的其他企业所从事的业务相同或近似,双方构成或可能构成直接或间接的竞争关系。对此,大自然的两家原关联方,在2017年10月被转让予无关联第三方后,二者摆脱关联方“身份”。

据招股书,上海派建工贸有限公司(以下简称“派建工贸”)曾为大自然董事长、实控人夏永辉持股100%的公司,于2017年10月转让予无关联第三方上海岑卓电子科技有限公司(以下简称“岑卓电子”)。

而上海珞诗贸易有限公司(以下简称“珞诗贸易”)曾为大自然董事、副总经理、董事会秘书董毅敏,及其配偶夏雨君(夏永辉之妹)夫妇持股100%的公司,于2017年10月转让予岑卓电子。

且招股书显示,岑卓电子的实际控制人系潘腾峰,原为派建工贸主要运营负责人之一。

追溯历史,2017年7月潘腾峰收购岑卓电子,而岑卓电子三年社保缴纳人数均为“0”人,或为“空壳”公司。

据市场监督管理局数据及公开信息,岑卓电子成立于2013年8月14日,其股东由潘腾峰、梁光伟构成,其中潘腾峰持股95%,梁光伟持股5%;潘腾峰在岑卓电子任执行董事、法人,而梁光伟在岑卓电子任监事。

据市场监督管理局数据,2017年7月28日,岑卓电子的股东由“陈召友、于升涛”,变更为“潘腾峰”,法人由“于升涛”变更为“潘腾峰”。2017年10月16日,梁光伟入股岑卓电子。

据市场监督管理局数据,2017-2019年,岑卓电子的员工社保缴纳人数均为0人;而截至2019年底,其并无实缴资本信息。

由上述可见,2017年10月,与大自然处于同一控制下的派建工贸、珞诗贸易,均被转让予潘腾峰控制的岑卓电子,二者摆脱系大自然关联方的“身份”。然而,2017年7月,岑卓电子才被潘腾峰收购,且2017-2019年期间,其社保缴纳人数均现0人异象。为何大自然将派建工贸转让给岑卓电子前,潘腾峰就已成为岑卓电子的唯一股东?潘腾峰原为派建工贸主要运营负责人之一,即大自然实控人夏永辉仍对派建工贸100%持股时,潘腾峰已然系岑卓电子实控人,岑卓电子的“无关联第三方”身份或遭“拷问”。

值得注意的是,派建工贸及珞诗贸易的监事曾经同为一人。

据市场监督管理局公开信息,2017年10月26日,派建工贸股东由“夏永辉”变更为“岑卓电子”,法人代表由“夏永辉”变更为“潘腾峰”。2017年9月11日至2019年1月24日,派建工贸存在一名监事“夏冬雷”。

而珞诗贸易方面,市场监督管理局显示,2017年10月31日,珞诗贸易的股东由“董毅敏、夏雨君”,变更为“岑卓电子”,法人代表由“夏雨君”变更为“潘腾峰”。且2017年10月31日至2019年1月24日,珞诗贸易的监事同样为“夏冬雷”。

也就是说,2017年10月,大自然将派建工贸、珞诗贸易转让给无关联第三方后,2017年10月31日至2019年1月24日期间,“夏冬雷”同时在派建工贸、珞诗贸易担任监事的职务。

再观“夏冬雷”控制的其他企业,住所与大自然相同且监事为大自然的员工。

据市场监督管理局数据及公开信息,夏冬雷对天台乐游户外用品有限公司(以下简称“天台乐游”)持股100%,并在天台乐游担任执行董事、经理、法人。

据招股书,大自然业务集中在户外运动用品的研发、设计、生产及销售,住所在浙江省台州市天台县平桥镇下曹村。

而天台乐游的经营范围为服装、鞋帽、汽车装饰品、办公文具、五金、体育用品及器材零售及批发,住所为天台县平桥镇下曹村。

即结合其公司名称及经营范围,天台乐游或与大自然存“重叠”,且双方的住所地址“一致”。

且据招股书、市场监督管理局数据及公开信息,天台乐游存在一名监事“夏宝森”。而“夏宝森”系大自然的员工,并通过员工持股平台瑞腾投资对大自然间接持股。

据招股书,2016年1月,上海众大与派建工贸签订《厂房租赁合同》,向派建工贸出租位于上海市松江区新桥镇新格路528号2幢的厂房。2017年上海众大向派建工贸实际收取租赁费用为48.65万元,2017年7月起上海众大不再租赁厂房给派建工贸。

据市场监督管理局公开信息,2019年5月17日,派建工贸的住所才由“上海市松江区新桥镇新格路528号2幢”,变更为“上海市松江区新桥镇新蟠路535号2幢3层B区”。

也就是说,大自然声称上海众大2017年7月起已不再租赁厂房给派建工贸,派建工贸公司住所登记却于近两年以后才完成变更,前后矛盾,真实停租日期为何时?不得而知。

问题尚未结束,2016-2017年,大自然与派建工贸存在拆入及拆出千万元资金的现象。

据2019年招股书,2016-2017年,大自然对派建工贸的资金拆入增加额分别为2,718.29万元、600万元,减少额分别为2,900万元、2,168.29万元。同期,大自然对派建工贸的资金拆出增加额分别为2,630万元、2,384.09万元,减少额分别为2,600万元、3,049.54万元。

据2019年招股书,2016-2017年,大自然对派建工贸的关联销售金额分别为654.1万元、362.03万元。同期,大自然对珞诗贸易的关联销售金额分别为63.76万元、38.05万元。

也就是说,2017年10月31日至2019年1月24日期间,派建工贸及珞诗贸易均存在一名监事“夏冬雷”;而凑巧的是,大自然的员工与夏冬雷控制的另一家公司的监事“同名”,均为“夏宝森”,大自然及其实控人与上述原关联方背后“关系网”盘根错节,其中是否潜藏着“关联”?不得而知。上市前夕,大自然实控人及其亲属“清理”了两家涉嫌同业竞争的关联方,而“接手”上述两家昔日关联方的公司,却或是“空壳”公司,令人唏嘘。

至此,以真诚、真知、真干、真爱为价值观的大自然,在上市之路上能否真正展现出“四真”?尚未可知。

(文章来源:金证券)