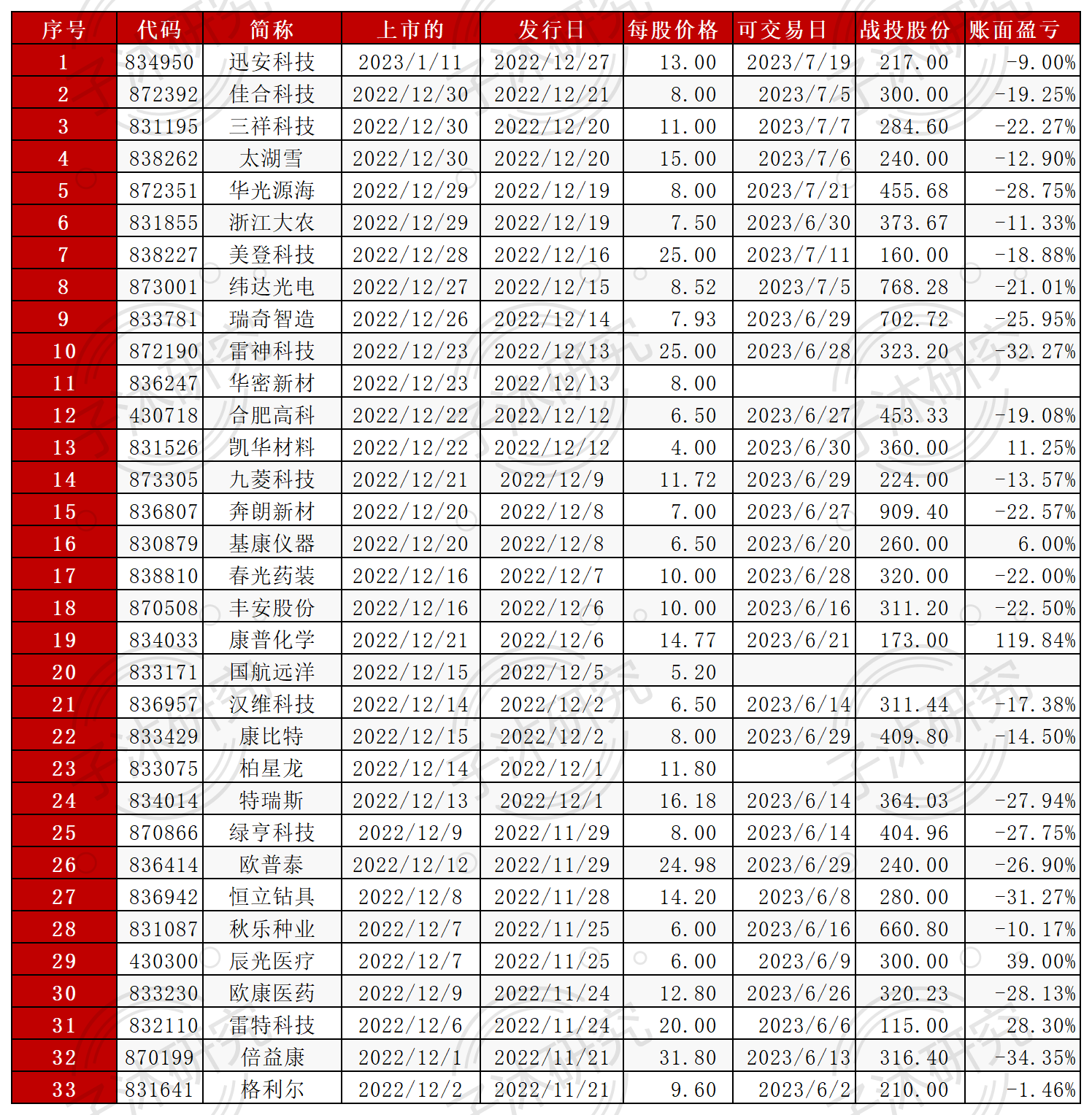

子沐研究手工统计了一下2022年底北交所破发潮下,33只个股的战投情况。

我们的统计口径是在2022年12月份上市和发行的个股,共计33只。其中有3家企业我们没有找到战投解除限售的公告,分别为:柏星龙、国航远洋、华密新材。具体原因不祥。

30只个股中,有5只个股的战投在发布解除限售时,处于账面盈利状态,占比为16.67%,分别为基康仪器、凯华材料、雷特科技、辰光医疗、康普化学。

亏损幅度最大的是倍益康,账面亏损-34.35%,其次是雷神科技,账面亏损-32.27%,恒立钻具,账面亏损31.27%。也只有这三只个股亏损超过30%。

从整体来看,亏损幅度超过20%的有14家,占比46.67%。账面亏损在10%到20%的个股有9只,占比30%。

2022年底是北交所一年中发行和上市企业最多一个月,出现的破发潮影响到了北交所市场的政策建设和投资者的心态。

即便如此,30只个股的平均账面亏损幅度也仅为-10.56%。如果投资者再进行精选的话,战投亏损的幅度会更小。要知道,即便投资北证50指数,2023年上半年也会亏损5.31%。第一批50指数基金的平均亏损也在10%左右。

也就是说,参与北交所战投,最坏的情况就是碰到倍益康,但亏损也不超过35%,而最好的情况,是投资了康普化学,直接盈利119.84%。

通过简单的测试,战投的风险收益比并不匹配,这也是为什么仍有公司采用指数式、普惠式的进行投资。所以北交所的战投是有参与价值的。

这里,我们有几个要学习的地方:

一、哪些战投可以作为投资决策风向标。

参与康普化学战投的机构有10家,剔除一家实体企业之后,名单如下:

华夏基金管理有限公司、景顺长城基金管理有限公司、开源证券股份有限公司、深圳市进化资本基金管理有限公司、共青城汇美盈创投资管理有限公司 、深圳巨鹿投资管理企业(有限合伙)、上海添宥投资管理有限公司、广东力量私募基金管理有限公司。

参与辰光医疗的战投机构有7家:

开源证券股份有限公司、上海添宥投资管理有限公司、杭州兼济投资管理有限公司(兼济精选 2 号私募证券投资基金)、上海一村投资管理有限公司(一村同尘一期私募证券投资基金)、上海指南行远私募基金管理有限公司(指南创远私募证券投资基金))、北京指南创业投资管理有限公司(珠海指南需恒创业投资基金合伙企业(有限合伙))、晨鸣(青岛)资产管理有限公司(青岛晨融鼎浩私募股权投资基金合伙企业(有限合伙))

参与雷特科技的战投机构有7家:

晨鸣(青岛)资产管理有限公司(晨鸣资管-晨鸣 1 号私募股权投资基金)、广东力量德睿股权投资合伙企业(有限合伙)、珠海市正菱创业投资有限责任公司、上海诸神投资管理有限公司、金元证券股份有限公司、东莞证券股份有限公司、广东力量私募基金管理有限公司(力量创新私募股权投资基金)

参与凯华材料的战投机构有9家:

天津东丽经开产业发展基金合伙企业(有限合伙)、天津丽创知产股权投资基金管理合伙企业(有限合伙) 、汇添富基金管理股份有限公司(汇添富北交所创新精选两年定期开放混合型证券投资基金)、管鲍齐赢(北京)资产管理有限公司、共青城汇美盈创投资管理有限公司(汇美董秘一家人新三板精选三号私募股权投资基金)、上海通怡投资管理有限公司(通怡秉盛 1 号私募证券投资基金)、中山证券有限责任公司、山东益兴创业投资有限公司、天津海旺海河新材料产业基金合伙企业(有限合伙)

参与基康仪器的战投机构有8家:

共青城汇美盈创投资管理有限公司、北京金长川资本管理有限公司、台州思考投资管理有限公司、上海建元股权投资基金管理合伙企业(有限合伙)、上海建辕投资管理合伙企业(有限合伙)、深圳市泓洋投资有限公司、开源证券股份有限公司、首正泽富创新投资(北京)有限公司

上述5家企业战投机构标志性特征就是极少有实体企业参与。除辰光医疗外,全部是机构和持股平台参与战投,参与战投的机构最少也有7家,最高是10家。

从机构来看,两家公募基金同时参与比一家公募参与更靠谱、两家券商同时参与比一家券商更靠谱。

另外,就非常重要的:朱为绎的广东力量资本、崔彦军的董秘一家人、犀牛之星的巨鹿投资。属于精选战投策略。

下面说一下战投解禁的问题:

上面已经讲了,有三家公司上市时间已经超过6个月,但是依旧没有发布战投解禁限售的公告。尤其是柏星龙于2022年12月1日发行,14日上市。至今已经7个月多,战投锁定期严重超时。

其次就是限售是6个月,这并不是交易日,所以这个日子非常好计算,就是182.5个自然日,但是只有9只个股如期解除限售。分别为:恒立钻具、丰安股份、汉维科技、格利尔、基康仪器、雷特科技、康普化学、特瑞斯、浙江大农。

而华光源海经过了204个自然日才解除限售。30只被统计的个股中有11家的解禁可交易日在190天或以上。

虽然解禁与战投收益率没有直接的关联性,但是能反映出企业对战投的态度,反映出董秘的责任心。

最后:

既然北交所最黑暗的破发潮对战投的影响无非就是最高亏损35%。那么,在下调发行PE后,再次参与北交所个股的战投,还有什么顾虑呢?

毕竟这是一个有风险的市场。只要没有实体企业参与、机构投资者达到7家以上,再叠加上述机构的决策背书,无论是战投还是打新,风险都相对可控,不是吗?