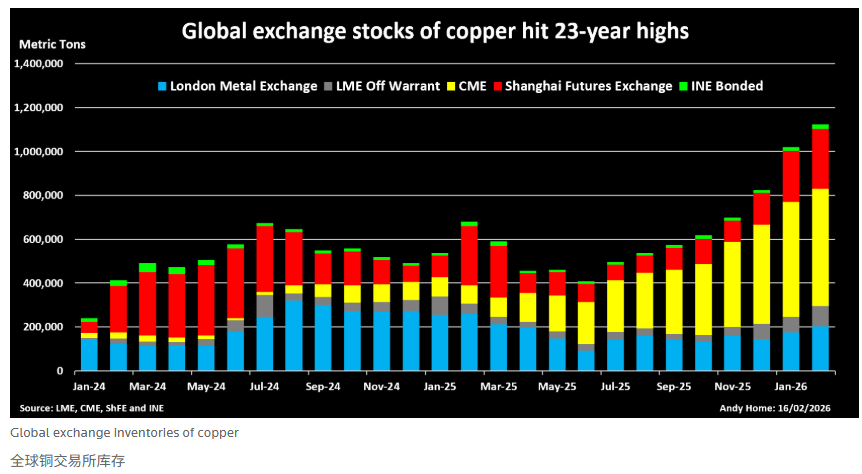

尽管铜价飙升至历史新高,并伴随着诸多即将出现短缺的警告,但世界铜资源并未枯竭。但事实上,世界三大金属交易所持有的铜数量自 2003 年初以来首次超过 110 万吨大关。

虽然关税贸易确保了去年美国芝加哥商品交易所 (CME.O) 的仓库占库存增加的大部分,但伦敦金属交易所和上海期货交易所的仓库也正在经历加速的库存流入。

自1月初以来,全球交易所铜库存激增30万吨,表明铜价的超高速上涨抑制了制造业需求。

投机者的美好期望与当前的现实之间的差距越来越大。

美国关税贸易摊位

周四,芝加哥商品交易所(CME)铜库存自去年 10 月下旬以来首次出现净下跌,这表明去年持续上涨的势头已经减弱。

美国对精炼铜征收进口关税的威胁(推迟至 6 月生效)导致芝加哥商品交易所 (CME) 的完税铜价格在 2025 年的某些时候比伦敦商品交易所 (LME) 的国际价格高出很多。

交易员们将大量实物铜运往美国,以锁定前所未有的套利机会带来的轻松利润。

2025 年前 11 个月,美国精炼铜进口量达到 145 万吨,比上年同期增加 60 多万吨。

其中大部分金属流入了芝加哥商品交易所的仓库,使交易所库存从 2025 年初的 85,000 吨增加到目前的 536,000 吨。

然而,这股势头正在停滞。

随着市场重新评估美国征收进口关税的可能性,芝加哥商品交易所(CME)的溢价已经消失。鉴于美国目前拥有如此多的库存,美国依赖进口的理由似乎不再那么令人信服。

美国原油继续运抵,但被重新分配到巴尔的摩和新奥尔良的伦敦金属交易所(LME)仓库,这两个仓库的注册库存在过去一个月分别从零增加到 4,950 吨和 21,075 吨。

另有 6,450 吨和 20,665 吨铜存放在这两个港口的非授权 LME 仓库中。

上海(季前)激增

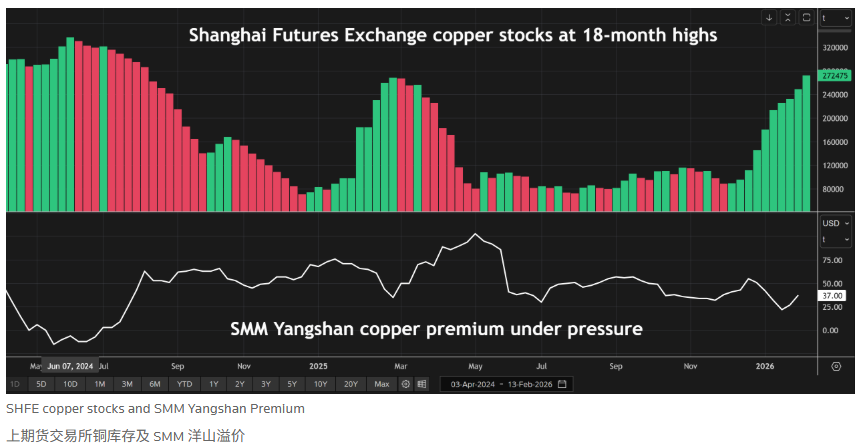

去年,美国铜价溢价的引力从中国的保税仓库区吸走了 20 万吨铜,但似乎没有人对此感到惋惜。

自 1 月初以来,上海期货交易所库存金属增加 12.7 万吨,达到 27.2475 万吨。据上海金属市场(Shanghai Metal Market)评估,洋山溢价(衡量进口需求的指标)上月触及每吨 22 美元,创 18 个月新低。

当然,在中国农历新年假期期间,库存上升和进口需求疲软是常态。

但马年要到下周才开始,而上海股市已经超过了去年同期的季节性高峰。

此外,中国似乎拥有足够的金属盈余,可以帮助补充伦敦金属交易所的库存。

价差信号盈余

1 月底,中国品牌的铜占伦敦金属交易所(LME)担保库存的 70%,并且每天都有中国品牌的铜运抵韩国和台湾的 LME 仓库。

今年迄今为止,伦敦金属交易所 (LME) 注册库存增长了 40%,达到 203,875 吨;非合约库存增长了 30%,达到 90,720 吨。

时间价差也相应扩大。伦敦金属交易所(LME)现货至三个月期货的基准价差在去年 11 月还处于现货溢价状态,但目前已处于超过每吨 100 美元的期货溢价状态。

芝加哥商品交易所和上海铜期货合约的远期曲线也处于期货溢价状态,表明供应充足。

价格信号?

库存上升和价差结构放松与目前接近上个月创下的每吨13618美元的历史最高名义价格的直接价格并不相符。

铜博士也染上了金属热潮,这股热潮最初席卷黄金,然后蔓延到白银,最后扩散到贱金属。

中国和西方投资者都在大量买入铜,既押注铜在能源转型中前景光明,也将其作为对冲美元贬值风险的工具。

但铜价持续上涨的论点基于这样一个假设:在某个阶段,铜的供应将不足以满足全球需求。

那一天尚未到来。全球库存每天的增长都会让它推迟一分。