路透伦敦2月12日电- - -美国总统特朗普尚未对铜征收进口关税,但市场已经预计铜可能成为继铝和钢铁之后的下一个加征关税的对象。

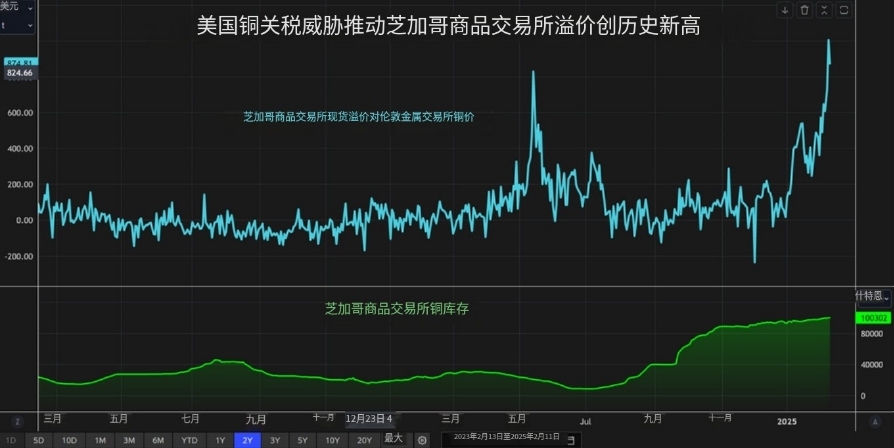

芝加哥商品交易所与伦敦金属交易所(LME)合约之间的套利近几日扩大,本周稍早CME合约溢价超过每公吨1,000美元。

鉴于LME三个月期铜目前的交易价格约为每吨9,400美元,大西洋两岸的价差意味着市场预计至少会征收10%的关税。

如果特朗普对进口铝和钢铁征收同样的25%的关税,CME溢价显然还有进一步上升的潜力。

目前被忽视的是,铜博士可能会如何应对不断升级的关税战,以及对全球经济增长的所有负面影响。

注意不断扩大的差距

铝关税交易在CME的美国中西部溢价合约中发挥作用,因为CME的标的铝合约反映了LME的国际交割状况。

相比之下,芝加哥商品交易所铜合约只在国内交割地清关,这意味着它必须反映美国交割的任何内在溢价。

这使得芝加哥商品交易所较伦敦同类商品交易所的溢价成为衡量美国可能对铜进口征收关税的一个可交易指标。

目前,它的交易价格创下历史新高,甚至超过了去年的卖空狂潮。

芝加哥商品交易所的铜库存已从导致价格紧缩的枯竭水平回升,目前总计超过10万吨。

但根据美国地质调查局(USGS)的数据,美国消费者极易受到任何关税壁垒的影响,因为美国国内消费的45%左右仍依赖进口。

因此,价格对特朗普的关税威胁非常敏感,尽管目前可能征收何种水平的关税以及针对哪些国家仍然是一个已知的未知数。

本周宣布的对铝征收的全面关税,以及在贸易伙伴报复的情况下征收更高关税的可能性,显然吓坏了铜市场,迫使套利规模进一步扩大。

损伤的影响

根据美国地质勘探局的数据,铜关税贸易的直接焦点是精炼金属,这是可以理解的,因为美国在2024年进口了80多万吨铜,而国内产量为85万吨。

然而,贸易流动将随着时间的推移而调整,CME的溢价已经为更多金属前往美国提供了动力。

考虑到美国与其邻国加拿大和墨西哥之间复杂的材料流动,铜产品的关税影响可能会更加混乱,这两个国家都受到25%关税的威胁。

美国向墨西哥出口铜线,用于制造汽车零部件,如线束和电动机,然后再运回边境。

“蓝色计划”(Project Blue)的分析师表示,这种交易每年达到22万吨含铜。对这类进口产品征收高关税可能会导致汽车装配从墨西哥转移到成本更低的亚洲国家,对汽车供应链上的墨西哥和美国公司产生负面的连锁影响。

墨西哥和加拿大也是美国加工商铜废料的主要供应国,这意味着关税可能会将铜废料转移到其他国家,最有可能是中国,从而损害美国国内的二级生产。

关税拖

北美铜流动的相互联系只是更复杂的全球化图景的一部分,这使得这种金属极易受到美国关税可能导致的贸易模式转变的影响。

“铜博士”之所以被尊称,正是因为这种金属与全球工业经济密不可分。

显然,美国与其贸易伙伴之间针锋相对的关税可能会严重拖累消费。

这一点尚未被市场消化。自1月初以来,伦敦金属交易所(LME)的铜价已经上涨了7%,主要是受市场对需求改善的预期推动,尤其是在中国。

但中国和其他几乎所有人一样,也是特朗普新政府的目标。

如果关税战已经打响,铜将成为牺牲品。但这将反映在国际价格上,而不是美国价格上,这意味着CME和LME市场之间的进一步分化。

本文仅代表路透社专栏作家作者的观点。