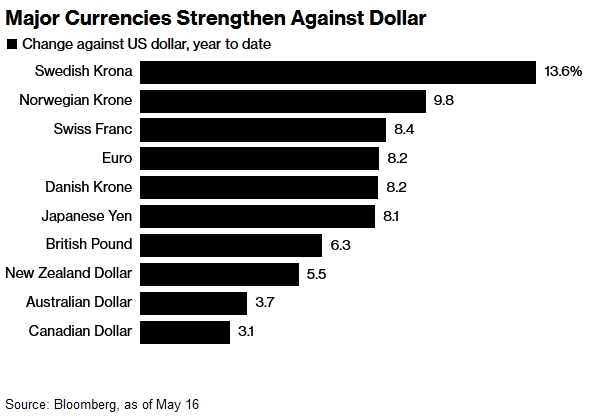

彭博社-2025年5月16日,在经济或地缘政治冲突时期,美元通常会走强。但自唐纳德・特朗普重返白宫后的几个月里,情况并非如此。随着他宣布、修改甚至暂停对进口商品实施大规模关税,美元汇率一路下跌,自年初以来对一篮子世界货币总体贬值约 6%。

对于特朗普总统来说,这种下跌并不一定令人担忧。他有时曾表示希望看到美元走软,期望这能推动美国制造业发展。

货币贬值可能以多种方式对美国和全球经济产生影响。随着美国的全球领导力日益受到质疑,全球主要储备货币贬值本身就具有象征意义。在美国国内,进口商品价格预计将上涨,而美元贬值意味着美国出口产品可能对海外客户更具吸引力。

以下是关于美元贬值需要了解的信息,以及如果美元持续承压可能出现的情况。

美元在全球经济中扮演什么角色?

美元是最接近全球货币的存在。它是国际金融的基石,也是比其他任何货币都更受青睐的国际交易支付方式。美国还将美元用作外交政策工具,例如在 2022 年俄罗斯入侵乌克兰后,切断其使用美元进行贸易的渠道。

一些国家对美元的主导地位表示担忧。由巴西、俄罗斯、印度、中国和南非等新兴国家组成的金砖国家集团(BRICS)一直推动减少对美元的依赖,尽管这一努力进展有限。

美元为何走弱?

这轮贬值主要有两个驱动因素。一是市场担忧特朗普的关税政策将导致经济放缓。反复无常的进口征税计划加剧了这种焦虑,投资者因质疑美元在不确定性时期作为避险货币的可靠性而抛售美元。

自特朗普 4 月初宣布对大多数贸易伙伴加征关税以来,美国经济衰退的可能性已经上升。这进而引发了市场对美联储将降息的预期,而降息通常会导致美元走弱,因为投资者会寻求将资金投向回报率更高的地方。

但分析人士指出,还有一个更深层的担忧正在削弱美元的地位。一种主导性货币需要强大的民主制度支撑,这意味着法治、独立的央行、自由公正的选举以及新闻自由。特朗普的第二届政府对这些原则均发起了挑战,进而逐渐削弱了市场对美元的信心。

美国目前背负着二战以来最庞大的债务负担,这加剧了人们对美元的担忧,因为联邦政府借款的不断增加可能最终会削弱投资者对美国履行债务偿还能力的信心。

美国是否仍想要强势美元?

特朗普政府释放出了混杂的信号。特朗普一方面暗示希望美元相对于其他主要货币贬值,另一方面又希望维持其作为全球金融支柱的地位。

长期以来,总统一直抱怨其他国家 —— 尤其是亚洲国家 —— 故意让本币贬值以获取对美商业优势。美元走强会提高美国商品对海外买家的成本,可能损害美国制造商的利益。另一方面,稳定的强势货币有助于保持低借贷成本,并巩固美国在全球地缘政治中的核心地位。

美国财政部长斯科特・贝森特(Scott Bessent)则多次表示,美国的强势美元政策仍 “完好无损”。

但商务部长霍华德・卢特尼克(Howard Lutnick)一直在宣扬弱势美元对美国出口商的好处。白宫经济顾问委员会主席斯蒂芬・米兰(Stephen Miran)更是谈到了持有储备货币的 “负担”,这种观点在华盛顿已数十年未被提及。

更常见的是,美国政策制定者倾向于谈论拥有储备货币所带来的 “特权”,包括更低的借贷成本 —— 因为投资者相信其投资的安全性,愿意接受更低的利率。这些更低的利率通过降低信用卡债务、汽车贷款和住房抵押贷款的融资成本,最终惠及个人消费者。

美元真的可能被取代作为全球首选货币吗?

要让全球储备资产完全转向另一种货币,需要全球金融、经济增长和地缘政治发生根本性转变,而且任何转变都将是缓慢的。海外投资者持有 31 万亿美元的美国股票和债券,这些资产需要时间才能逐步减持。

更有可能的情况是,世界进入一个多货币共存的时期,美元仍占主导地位,但影响力可能不如今天。

这种缓慢的转变归根结底在于美元的根基有多深。美元之所以占据主导地位,部分原因在于美国经济规模庞大 —— 其经济体量相当于全球第二的中国、第三的德国和第四的日本之和。

美元走弱,谁是赢家和输家?

如果美元对其他主要货币持续贬值,美国出口商和制造商可能成为受益者。这意味着美国商品的外国买家将拥有更强的购买力,因为他们的货币相对美元升值了。不过,这可能会让美国经济增长的前景复杂化,因为美元走弱往往会刺激通货膨胀 —— 美国消费者不得不为外国制造的商品支付更高价格。

如果贬值趋势持续,其影响将渗透到美国消费者的生活中。美元走弱可能推高利率,导致从住房抵押贷款、汽车贷款到信用卡债务等所有融资成本上升。

利率上升还意味着美国政府将不得不为预算赤字支付更多利息,这可能促使国会考虑大幅削减预算。

这种情况以前发生过吗?

关于美元衰落的讨论不时涌现。20 世纪 90 年代,日元曾作为潜在竞争对手引发关注;21 世纪初,欧元在欧洲信贷危机削弱其地位之前,似乎也曾是可能的挑战者。

美国国内的一些事件 —— 包括 1971 年脱离金本位制和 2008 年金融危机 —— 也曾威胁美元的主导地位。但每次美元都得以维持地位,很大程度上得益于美国的经济实力,以及当时没有明确的竞争对手。

世界如何适应美元走弱?

今年 4 月初,欧洲和日本的货币及政府债券迎来资本流入,投资者试图规避美元可能贬值带来的损失。在美国可能减少军事支持的预期下,欧盟各国增加国防开支,这尤其推动了欧洲债券的需求,投资者纷纷寻找安全且可预测的投资机会。

黄金作为另一种经典避险资产,4 月价格飙升至历史新高,全球投资者囤积更多这种贵金属,试图分散美元资产的风险。5 月,随着贸易紧张局势缓和,金价有所回落,但自年初以来仍上涨了 20%。

不过,市场格局瞬息万变。美中贸易摩擦的缓和缓解了市场焦虑,随着投资者重新审视最坏情况,美元从 5 月中旬的低点反弹。