伦敦,5 月 29 日(路透社 Breakingviews 专栏)——“狐狸多知,而刺猬有一大知。” 古希腊诗人阿尔基洛科斯的这句名言,映射出投资者对中国股市截然对立的态度。(这句话的意思是狐狸知道很多事情,而刺猬只知道一件大事。)这里的狐狸代表投机,而刺猬代表着长期投资。

过去一年里,秉持交易心态的 “投机者们” 乘着中国股市的涨势获利,而 “长期投资者们” 则避而远之 —— 他们认定的 “那件大事”,是中国并非长期投资者的乐土。

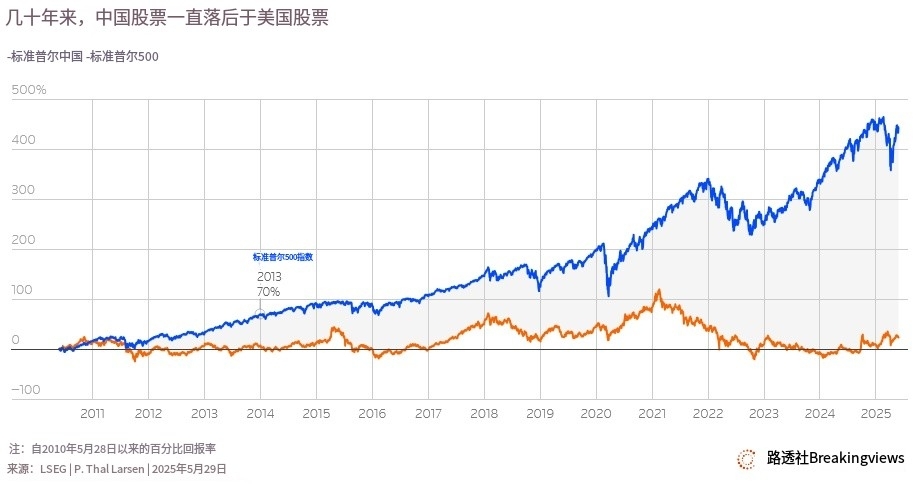

过去十年间,美国股市表现远超中国股市,但今年这一格局发生了逆转。

自 1 月以来,标普 500 指数基本持平,而涵盖在香港和纽约上市中资企业的明晟中国指数已累计上涨逾 10%。

表面上看,投资者有足够理由对中国市场感到兴奋,中国企业仍保持着极强的竞争力,该国庞大的贸易顺差便是明证。中国拥有多家世界级企业,如科技巨头腾讯和汽车制造商比亚迪,在从电动汽车到电池储能等前沿技术领域,中国也占据着主导地位。

但从更长期视角看,中国股市的表现令人大失所望。瑞银数据显示,自上世纪 90 年代初中国股市重建以来,其年化回报率经通胀调整后仅为 3.3%,这仅为美国股市长期历史平均回报率的一半,与中国债券的回报率相近。

目前中国股市经周期调整后的市盈率为 15 倍,看似相对便宜,这一水平还不到美国股市的一半,但 10 年前中国股市的估值也处于类似水平。

如何解释中国股市系统性的低回报现象?

作家兼顾问唐纳德・周(Donald Chew)在其新书《现代公司金融的形成》中指出,中国虽采用了西方金融体系的形式 —— 证券交易所、监管机构、经纪商和审计机构等,但未触及实质。

他认为,中国企业和投资者的运作缺乏严格的法治环境和强有力的产权保护。在政府眼中,股市的主要功能是为企业提供低成本融资渠道,而非回报资本提供者。中国不存在真正意义上的公司控制权市场,中小股东的影响力微乎其微。

中国上市公司利润率低且资产周转率呆滞。

据香港 GMT 研究公司创始人吉勒姆・图洛克(Gillem Tulloch)称,过去十年间,它们的股本回报率已从 10% 降至 6%。总部位于波士顿的投资公司 GMO 的本・英克(Ben Inker)和安娜・切图基纳(Anna Chetoukhina)最近发表的一篇论文(opens new tab)发现,在 2014 年 9 月至 2024 年 9 月的十年间,中国股市微幅负年化回报率源于基本面恶化和显著的股东权益稀释。GMO 的数据显示,在此期间,增发股票使年回报率降低了 2.6%。

明晟中国指数(MSCI China Index)纳入阿里巴巴、百度等多家高估值科技公司,进一步拖累了指数表现。GMO 指出,中国股市相对于其他市场理应大幅折价,因为企业将近 100% 的利润用于再投资,但结构性回报率低下。

未来,明晟中国指数的调整可能不会对投资者造成如此大的损害,而资本回报率的下降也可能只是周期性现象。毕竟,日本股市曾因多年回报率低迷令投资者却步,直到 2012 年前首相安倍晋三重新执政后推行一系列改革。自那以后,日经 225 指数(.N225)涨幅超过两倍。

去年,中国政府试图重振股市,作为刺激全球第二大经济体举措的一部分。但几乎没有证据表明,北京转而重视股东价值。相反,他推动中国企业走向了相反的方向。上市公司被要求契合 “共同富裕” 的愿景,这意味着避免所谓的资本主义 “过度行为”,并遵循党的优先事项。

占中国市场市值约一半的国有企业,是资本市场运转的齿轮。它们的资源分配往往听从政府指令。例如,2008 年底中国推出大规模刺激计划时,最大的上市银行提供了大部分信贷,许多其他国有企业则参与支持房地产市场。

中国民营企业经常面临支持政府优先事项的压力。违反规则的企业领导人会面临后果,如阿里巴巴创始人马云在 2020 年 10 月公开批评中国金融监管机构后所经历的。在 2021 年,民营教育机构的投资者已经发现,经营领域不受政府青睐的企业可能会被彻底击垮。

图洛克(Tulloch)表示,尽管 2010 年代初爆发的企业欺诈潮已减弱,但中国的财务报表仍是亚洲可靠性最低的。他还称,内地分析师提供的公司研究质量也很低。伊恩・威廉姆斯(Ian Williams)在其著作《吸血鬼国家:中国经济的兴衰》(Vampire State: The Rise and Fall of the Chinese Economy)中指出,中国 IPO 招股书中列出的风险因素被淡化,以遵守禁止发表贬低政府政策或商业环境评论的规定。

尽管中国股市在过去 15 年表现平淡,但投资者仍有赚钱的机会。在此期间,市场曾出现多次强劲反弹,包括 2014 年和 2020 年两次全面泡沫。

对投资者而言,诀窍在于通过判断中国政府何时准备出手托市来提前布局行情。去年的情况正是如此:中国人民银行下调了银行存款准备金率,并设立了股市融资工具。证券监管机构禁止了卖空交易。大股东被要求不得减持股份,同时国有实体入场护盘。最近,中国科技股又因市场对人工智能发展的乐观情绪而受益。

预判到这些动向的投机派 “狐狸们” 正忙着获利套现,但他们不应过度恋战。长期价值派的“刺猬们” 认为,投资中国的外国投资者面临的风险,与直到不久前在邻国俄罗斯投资的人所面临的风险类似。在他们看来,中国股市永远只是一场交易,而非真正的投资。