路透伦敦12月29日电- - -能源市场将在悲观情绪中步入2026年,因地缘政治的不确定性给前景蒙上阴影,且越来越多的迹象显示石油和天然气供应增加可能导致价格下跌。

过去的一年对于石油和天然气行业来说是疯狂的一年,其中包括6月份为期12天的以色列-伊朗战争,美国总统唐纳德特朗普的贸易战,俄罗斯能源基础设施的加强目标,对乌克兰的战争,欧佩克经常令人困惑的生产决定以及最近美国威胁封锁委内瑞拉。

那么明年会发生什么呢?以下是2026年及以后可能塑造能源格局的五大趋势。

供过于求的一年?

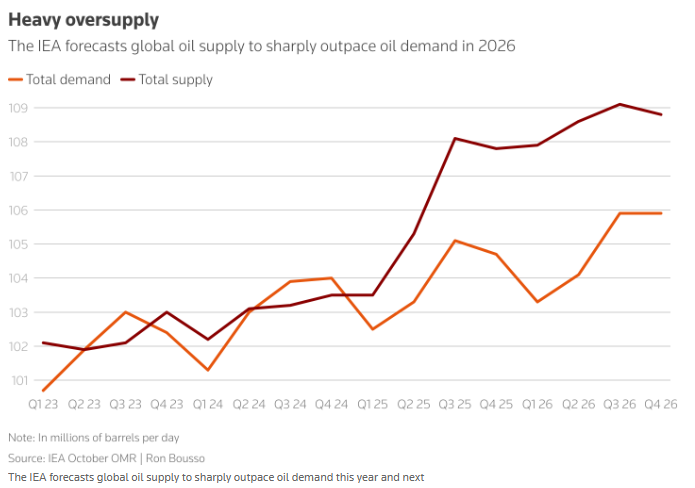

投资者明年将密切关注石油库存增加的迹象。由于担心供应严重过剩,原油价格在2025年下跌了近20%,至每桶60美元左右。

过去一年,全球石油产量激增。世界上最大的石油生产国美国增加了产量,加拿大和巴西也增加了产量,而石油输出国组织及其盟国,包括俄罗斯,一个被称为欧佩克+的组织,逆转了多年的减产。

国际能源署(iea)预测,2026年石油供应将超过需求385万桶/天,相当于全球需求的4%左右。

然而,欧佩克分析师认为,明年的市场将基本平衡,这将造成几十年来最大的预测分歧之一。

中国自4月份以来大规模囤积原油,加剧了供需平衡的不确定性。交易商对这些产量的了解有限,不过据路透计算,估计日产量在50万桶左右。

最终,国际能源署的预测似乎更有可能被证明是正确的。根据Kpler的数据,最近几周,油轮运输或储存的石油已升至2020年4月以来的最高点,当时由于COVID-19封锁,石油消费量大幅下降。海运库存的增加表明,陆上库存可能很快就会开始填补,从而进一步加大价格的下行压力。

LNG浪潮即将来临

近年来,对液化天然气的需求激增,尤其是在欧洲寻求迅速取代俄罗斯在2022年入侵乌克兰之前进口的大量管道天然气之际。

这种繁荣为液化天然气生产商和贸易商带来了巨大的利润,但随着全球出口能力的提高,这种情况可能不会继续下去。

根据国际能源署的数据,2025年至2030年期间,新的液化天然气出口能力预计将每年增长3,000亿立方米,增幅为50%,其中约45%来自全球最大的天然气出口国美国。

在同一时期,供应将超过需求增长,挤压生产商的利润率,并给欧洲和亚洲的消费者带来一些安慰。美国天然气价格上涨是令生产商头疼的另一个问题。

不过,生产商仍有一些乐观的理由。随着液化天然气价格在2026年及以后的下降,这种能源将与石油和煤炭等成本较低的选择竞争,这可能会提振对超冷燃料的需求。

柴油发动机的优异表现持续存在

柴油的利润率今年有所上升,在过去6个月里增长势头更大。尽管全球原油供应日益充裕,但成品油市场仍面临供应紧张。

LSEG的数据显示,2025年欧洲基准柴油炼油利润率增长了30%,而布伦特原油价格在2025年下跌了20%。

这主要是由于乌克兰无人机对俄罗斯炼油厂和石油码头的一系列袭击,导致2025年底柴油出口下降,以及欧盟决定禁止进口由俄罗斯原油制成的燃料。

这一趋势预计将持续到2026年,因为新投产的炼油产能相对较少。乌克兰的和平协议可能会改变局势,但可能只会带来有限的缓解。

石油巨头期待更光明的未来

石油和天然气公司正在为2026年的强劲逆风做准备。雪佛龙(CVX。埃克森美孚(Exxon Mobil)和道达尔能源(total energy)都将明年的支出计划下调了约10%,并宣布大幅削减成本。

与此同时,石油巨头似乎对长期前景相当乐观。

他们在勘探和投资新项目上投入了更多资金,这些项目将在本世纪末或本世纪30年代初投产。包括沙特阿拉伯和阿拉伯联合酋长国在内的中东主要产油国也在为上游投资的新时代做准备。

这种长期看涨可能会促使西方石油巨头利用预期的2026年经济低迷来吞并陷入困境的竞争对手。这些石油巨头大多拥有稳健的资产负债表和相对较低的债务,但英国石油(BP. l)是个明显的例外。

可再生能源下降了,但还没有完全淘汰

去年10月,国际能源署将其对2030年前全球可再生能源增长的预测较去年下调了五分之一,即248千兆瓦,理由是美国和中国的前景较弱。到2030年,全球可再生能源容量预计将增加4600吉瓦,其中太阳能约占增量的80%。

即便如此,预计到2027年,在耗电量大的数据中心和更广泛的经济电气化的推动下,电力需求将以每年4%的速度增长,尽管政府和公司可能会以能源安全的名义放缓能源转型计划。

这种紧张关系将在2026年及以后主导世界电力市场,尤其是在太阳能、风能和电池储能成本预计将继续下降的情况下。