彭博社-2025年5月25日,美国长期债券的暴跌给一项经典投资策略的复苏蒙上了阴影。

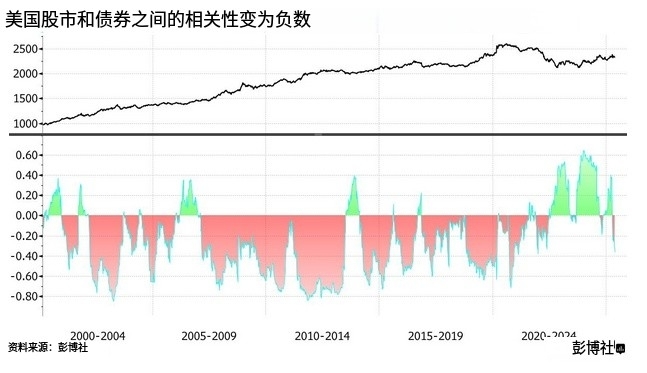

所谓的 “60/40 投资组合”—— 长期以来一直被推荐给希望在风险敞口与更安全、稳定的收入缓冲之间取得平衡的投资者 —— 要求将 60% 的持仓配置于股票,40% 配置于债券。尽管数十年来该策略一直是退休储蓄者的基石,但近年来其吸引力有所下降,原因是其 underlying mechanism(底层机制)失调,美国股市和债券走势愈发同步,而非相互抵消。

今年,这一策略重新发挥了作用,即使在股市和债券剧烈波动的情况下,其表现也如预期般稳定。彭博汇编的数据显示,衡量美国 “60/40 模式” 的指标截至 5 月中旬今年以来回报率约为 1.6%,超过同期标普 500 指数的回报率,且波动性更低。

此次复苏的一个关键因素是股市与债券之间传统负相关关系的回归。过去六个月,美国股市与固定收益资产的相关性已达到 2021 年以来的最负值,这意味着股市下跌时债券往往上涨,反之亦然。

宏利投资管理(Manulife Investment Management)高级投资组合经理杰夫・吉文(Jeff Given)表示:“从长期来看,平衡的投资策略确实有其意义。”

然而,最近出现了一个威胁这种平衡的重大变化。

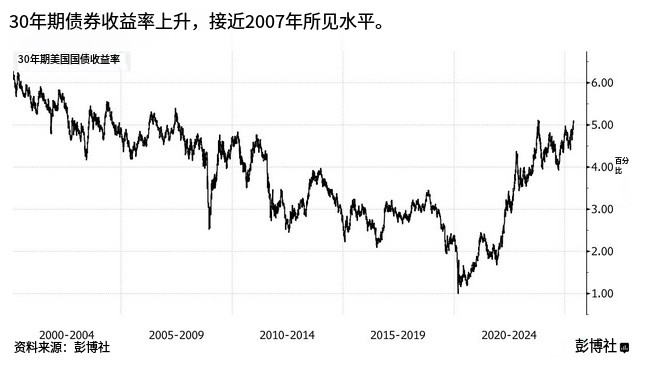

本月,基准 30 年期美国国债价格暴跌,收益率升至 5% 以上,接近近二十年来的最高水平。投资者在债务和赤字不断攀升的背景下,对持有长期美债愈发警惕。

上周,共和党议员就唐纳德・特朗普总统标志性的减税法案争执不下(该法案将使本已膨胀的预算缺口再增加数万亿美元),抛售压力进一步加剧。穆迪评级本月以赤字担忧为由,下调了美国的最高信用评级。

随着美元走弱和股市下跌,美国(连同日本和英国)长期收益率的上升波及了整个金融市场。美国资产的同步抛售让人想起 4 月初的情景,当时特朗普激进的 “解放日” 贸易政策搅乱了全球市场,人们开始对美债作为避险资产的地位产生怀疑。

PGIM 固定收益联席首席投资官格雷格・彼得斯(Greg Peters)在接受彭博电视台采访时表示:“从全球收益率曲线的后端可以看到,长期债券正表现得像风险资产,而非典型的防御性避险资产。”

美国财政部长斯科特・贝森特(Scott Bessent)周五在彭博电视台《华尔街周刊》节目中表示,他并不担心近期长期收益率的上升。他补充称,最近看到的美国国债数据显示,外国账户在最新的美债拍卖中加大了购买力度。

随着投资者察觉到长期美国国债中更多的风险,这对 “60/40” 投资组合的构建构成了挑战。但从更广泛的角度来看,这一策略的基本逻辑依然成立。

对于加拿大皇家银行全球资产管理公司(RBC Global Asset Management)旗下 BlueBay 美国固定收益部门主管安杰伊・斯基巴(Andrzej Skiba)而言,这种情况更像是该模型出现了 “扭曲”,但并未 “失效”。关键在于沿着收益率曲线挑选合适的债券。

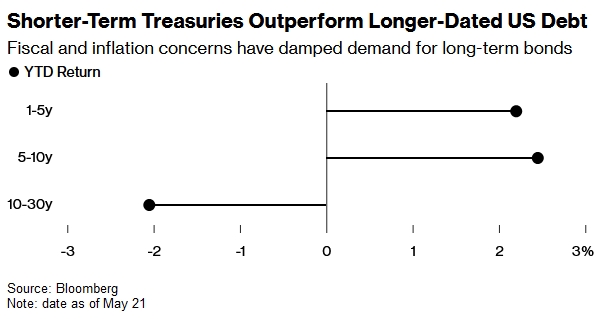

他表示,尽管投资者要求更高收益率来补偿赤字风险,导致长期债券承压,但短期债券表现更为稳健。这是因为任何经济放缓都可能促使美联储降息,而短期债券对货币政策更为敏感,且较不易受财政担忧的影响,因此将从中受益。

斯基巴称:“我不会完全对美国国债或固定收益证券保护投资回报的能力失去信心。尽管许多担忧认为赤字会进一步影响收益率曲线远端的债券估值,但我们确实认为,一旦经济放缓的担忧再次升温,收益率曲线前端可能会如投资者预期般表现。”

数据印证了这一观点。今年以来,短期债券的表现优于长期债券,这种现象在华尔街术语中被称为 “收益率曲线陡峭化”。尽管 30 年期国债收益率今年已飙升逾 25 个基点,但由于投资者青睐短期债券、规避长期债券,2 年期和 5 年期国债收益率却下跌了近相同幅度。所谓的 “陡峭化交易” 已成为债券投资者押注经济增长放缓、通胀及赤字高企主题的热门策略。

中短期债券的优异表现也解释了为何与收益率曲线中短端利率风险相似的美国债券基准指数仍与股市呈负相关。衡量利率风险的彭博美国国债指数(Bloomberg Treasury Index)平均久期约为 5.7 年,不到 30 年期国债的一半。

总体而言,美国国债 5 月迄今累计下跌近 1.8%,但在经历四个月的稳定回报后,年内涨幅仍略高于 1.7%。相比之下,标普 500 指数 5 月飙升逾 4%,但这是在连续三个月下跌(一度将标普 500 指数推至熊市边缘)之后才实现的反弹,该指数年内迄今仍处于下跌状态。

摩根大通资产管理(JPMorgan Asset Management)全球市场策略师梅拉・潘迪特(Meera Pandit)在彭博电视台表示:“在固定收益领域进行广泛分散投资已被证明有效,且将继续有效。”

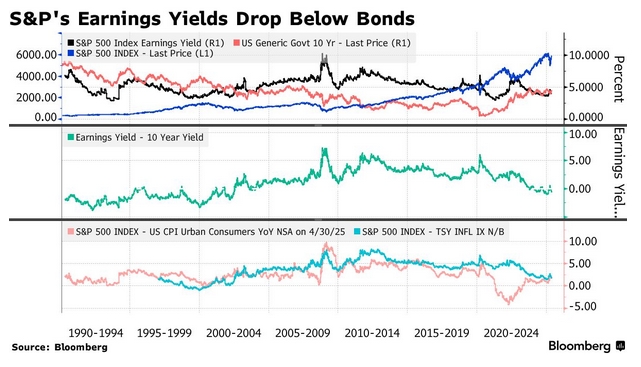

受贸易协议积极信号和科技股稳健盈利的推动,股市回暖已将标普 500 指数估值推至历史高位附近。衡量投资者为每一美元企业利润愿意支付价格的标普 500 指数收益率已降至 3.95%,较 10 年期国债收益率低约 0.5 个百分点。

宏利投资管理的吉文指出,当前估值预示股市长期回报率约为 6% 至 7%,与彭博综合债券指数约 4.8% 的平均收益率相比,吸引力并不突出。

至于债券,吉文(Given)与许多投资者的观点一致,他表示,鉴于债务水平上升带来的风险,相比长期债券,他更青睐美国收益率曲线的 “中间期限” 债券,比如五年期国债。

吉文称:“我确实认为,中间期限债券可能比 30 年期国债更适合作为风险对冲工具。”

富国银行投资研究所股票及实物资产主管萨米尔・萨马纳(Sameer Samana)对此表示赞同。

萨马纳指出:“尽管宏观和基本面背景恶化,但标普 500 指数表现出韧性,这为投资者提供了一个向现金和债券再平衡配置的机会。不过,我们不会过多配置收益率曲线远端的债券。”