肖先生是中国中部城市武汉的一名钢铁贸易商,他在办公桌前打了个盹,醒来后想到,在近代经济史上最伟大的繁荣之一结束时,他是一个幸运的幸存者。

他的竞争对手中,约有一半在中国长达三年的房地产危机中破产。在这个砂砾状的办公园区,建在中国第一批铁厂附近。园区本身被一个未完成的房地产项目的巨大混凝土骨架所掩盖。

“(去年)上半年的下跌相当严重,”肖说,他指的是钢筋的价格。钢筋是一种用于加固混凝土的钢材产品。他表示,中国政府从秋季开始转向经济刺激,但尚未重新点燃房地产建设。“需求仍然很差。”

武汉是中国钢铁工业的发源地,近几十年来,随着中国的飞速发展,中国钢铁工业成为了世界之最。

中国对钢铁的需求规模空前。政府数据显示,随着中国城市的建设,中国在2000年至2020年的20年间消耗的钢铁是美国整个20世纪的两倍。

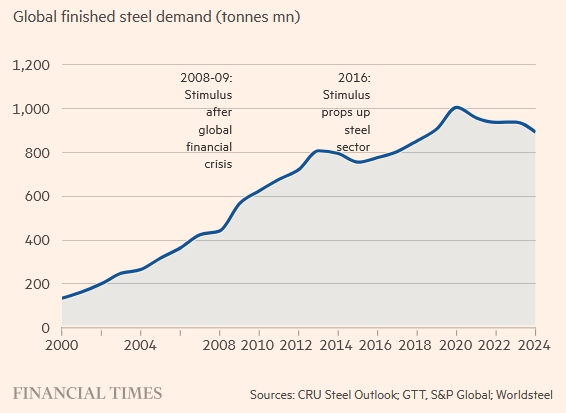

受刺激措施提振的中国钢铁需求已开始逐渐减少

这种以前所未有的速度进行大规模工业化和城市化,推动了一个巨大的大宗商品超级周期。它使铁矿石和炼钢用煤等原材料价格暴涨,并深刻地重塑了全球采矿和能源行业。

但这个在Covid-19大流行期间开始减弱的超级周期现在终于结束了。去年,中国的钢铁产量降至4年低点,预计今年将再次萎缩。麦格理(Macquarie)的数据显示,在2023年达到峰值后,去年澳大利亚的铁矿石消费量有所下降。铁矿石是制造钢铁的关键原料。甚至有迹象表明,中国对石油的需求正开始见顶——远远早于多数预测。

矿业公司CMOC副董事长李钢表示,推动中国经济的房地产繁荣已经结束。“那个引擎已经结束了,我认为它永远不会回来了。因此,中国经济需要找到一个规模相仿的新引擎。”

尽管中国的需求多年来一直步履蹒跚,尤其是在疫情爆发以来,但一些人曾希望,政府的刺激措施将带来新的井喷。但资源行业现在已经放弃了另一轮建设热潮的希望,就像之前伴随经济刺激计划而来的那样。

专家们对中国需求达到峰值的确切时间争论不休。但正如Panmure Liberum大宗商品策略主管汤姆•普莱斯(Tom Price)所言:“中国大宗商品超级周期肯定已经结束。”

对于那些在过去20年里搭上了中国超级周期浪潮的国家和企业来说,这是一次深刻的、有时甚至是痛苦的转变。

“这是一个时代的终结吗?看起来确实是这样,”大宗商品数据公司CRU的钢铁分析师詹姆斯•坎贝尔(James Campbell)表示。他表示,即使最近出台了刺激措施,“也没有办法进一步刺激钢铁需求”。

在业内,一些高管希望,中国繁荣的结束与新周期的开始不谋而合。在中国和世界各地,对清洁能源的巨额投资为另一种截然不同的大宗商品繁荣奠定了基础。

下一阶段将需要大量的铜来建设电网、数据中心和可再生能源,以及用于电动汽车电池的锂、钴和镍等金属。

在美国上市的金矿商Newmont首席战略官彼得•托斯(Peter Toth)表示:“我们正处于两个超级周期之间。”托斯曾在必和必拓和bbb10 Tinto工作。“我们正在走出中国的超级周期,我们仍处于下一个超级周期的边缘,这将由电气化、能源转型和人工智能驱动。”

然而,如果大宗商品出现新的繁荣,它将发生在一个非常不同的全球经济中——一个由北京和华盛顿之间的竞争塑造的经济。

从许多方面来说,中国周期是全球化时代的巅峰:中国政府能够进入开放市场,从巴西进口铁矿石、从刚果民主共和国进口铜、从沙特阿拉伯进口石油,为中国经济提供支撑。然而,下一个周期的需求在地理上更加分散,数十个国家争夺原材料,以建设自己的可再生能源和电力基础设施。

这种动态意味着对稀缺资源的竞争将发挥更大的作用。西方国家已经在中国控制之外建立自己的供应链,供应钴、锂和铜等关键材料。

在拜登(Biden)政府的领导下,美国政府已开始干预非洲的某些矿业交易,试图将关键大宗商品的控制权转向与美国结盟的公司。在唐纳德•特朗普(Donald Trump)的新任期内,围绕大宗商品新繁荣的政治紧张局势可能会变得更加尖锐。

“未来最大的挑战是地缘政治,”CMOC的李说。“世界正变得更加分裂……这是根本问题。”

自2000年以来,中国的钢铁消费量增长了近6倍

2000年左右,当上一个超级周期开始时,需求的规模让所有人都感到意外。1994年加入必和必拓的矿业高管托特回忆道:“中国来了,彻底改变了一切。”

2000年至2020年期间,矿业巨头必和必拓(BHP)和必和必拓(里约热内卢Tinto)各自从铁矿石业务中获得了逾1000亿美元的营业利润。一些采矿业人士开玩笑说,他们是在从地下挖钱。

但如今,支撑这种繁荣的结构性和人口因素——中国的快速城市化和工业化——已变得不那么强大了。按人均计算,中国钢铁年消费量已超过美国等发达国家的水平。在经济繁荣时期,有5亿人从农村迁往城市,向城市的大规模迁移正开始放缓。

麦格理集团(Macquarie Group)大宗商品策略主管马库斯•加维(Marcus Garvey)表示:“中国的钢铁需求已经达到峰值:从结构上看,(钢铁需求)没有现实增长。”他预计,未来中国的钢铁产量将在目前每年10亿吨的水平附近“循环”,出口将有助于弥补国内需求的疲软。

中国前几轮经济刺激——包括2009年、2013年和2016年的刺激——将资金注入重工业和建筑业,一次又一次提振了钢铁行业。

但这一次不同了。从9月下旬开始,北京宣布了一系列刺激措施,旨在帮助地方政府减少债务,拯救房地产市场,放松货币政策。虽然其中一些措施是针对基础设施建设或刺激消费以避免经济下滑,但它们都不会对钢铁行业产生同样大的影响。事实上,大多数经济学家认为,中国需要重新平衡其经济,转向家庭消费和服务业。他们说,钢铁建设刺激计划与中国目前发展阶段所需要的恰恰相反。

CRU分析师坎贝尔表示:“多年来,中国出台了大量刺激方案,维持了钢铁需求的增长。”“但我们现在看到的是,他们已经达到了这个极限。”

许多中国钢厂已转向出口,试图弥补国内需求的疲软。去年,中国钢铁出口量达到1.11亿吨,创9年来新高。但日益紧张的贸易关系(包括与美国的贸易关系)意味着,中国几乎没有进一步增加出口的空间。

其他钢铁厂则转向生产更多用于汽车和制造业的扁钢产品,减少用于建筑行业的长钢产品。包括汽车在内的制造业已增长到占中国钢铁需求的近一半。

“今年,制造业仍将是支撑中国整体钢铁需求的主要推动力,”总部位于上海的大宗商品数据提供商上海钢联(300226.SZ)编辑部主管杨薇薇(Vivian Yang)表示。“房地产行业仍将是主要拖累因素。”她预测,继去年下降3%之后,今年中国的钢铁消费量将下降2%至3%。

上海钢联(300226.SZ)本月进行的一项调查显示,一些钢厂不得不彻底关门,而中国约50%的钢厂处于亏损状态。

在武汉附近的鄂州市,大型民营钢铁企业鄂州鸿泰钢铁有限公司(Hongtai Steel)去年停产。当英国《金融时报》试图参观该工厂时,一名接待员表示,“没有恢复生产的计划”。

该公司的标语用大字写在办公大楼的顶部,仍然让人回想起过去的快乐时光——“刚强如钢,诚信如铁”。

对全球钢铁行业而言,世界其他地区无法弥补中国钢铁产量下滑留下的缺口。尽管全球第二大钢铁生产国印度的需求正在增长,但其国内年产量仍仅为中国的八分之一。

“世界必须习惯增长放缓,”CRU分析师坎贝尔表示。他预计,从现在到2050年,全球钢铁需求的年增长率将放缓至0.6%,而过去20年的年均增长率为2%。

一直呈下降趋势的铁矿石价格预计将继续下跌。麦格理(Macquarie)的Garvey预计,铁矿石价格将从2024年初的每吨140美元左右,降至明年的平均每吨80美元。

铁矿石的未来是有希望的,但看起来会有所不同:预计需求将转向用于炼钢过程的更高品位的铁矿石,这些铁矿石的碳排放量要低得多。在中国钢铁行业内部,经济低迷可能最终为减少困扰该行业数十年的产能过剩提供动力,并加速淘汰老旧、污染更严重的钢厂。

纽蒙特矿业高管托特表示:“现在将有一个供需平衡的过程,找到一个新的水平。”“低端的海运(铁矿石)将退出市场,剩下的将是高端产品。”

尽管钢铁企业举步维艰,但总体而言,资源行业的企业却出现了希望的迹象——尤其是在铜这种对能源转型至关重要的金属方面。

在武汉附近的黄石镇(字面意思是“黄色的石头”),铜制品生产商比以往任何时候都忙。

黄石有悠久的铜生产历史,有证据表明,从青铜时代开始,黄石就开始开采和冶炼铜。如今,黄石有几家大型冶炼厂。在最近的一次采访中,友和铜业的一个仓库里挤满了装载大卷铜板的卡车,深夜进进出出。“今年生意很好,”一名员工表示。

在中国以外,那些通过向中国房地产热潮出售原材料发家致富的矿业公司,正迅速调整自己的方向,希望迎来新一轮的铜矿热潮。去年,必和必拓向英美资源集团(Anglo American)发起了390亿英镑的收购要约,主要是为了获得其铜矿资产。此外,bp Tinto斥资近70亿美元收购了锂电池公司阿卡迪安(Arcadium),以挖掘对电动汽车电池的需求。

在拜登政府的领导下,美国政府已经开始采取行动

由于能源转型需要更多的电缆、更多的电动汽车、更多的太阳能和风力发电厂,因此需求的激增将是巨大的。根据国际能源署(iea)的“净零排放情景”(Net Zero Scenario),到2040年,铜需求预计将增长50%,锂需求预计将激增7倍。

Panmure Liberum的普莱斯表示:“这些人提出这些策略的唯一原因是,他们知道中国的铁矿石需求已见顶,而钢铁进入的行业——房地产和房地产——也已见顶。”

新周期并非围绕中国展开,但中国仍是推动力量之一。中国仍然是世界上许多原材料的最大买家,并将在未来几十年仍然是世界上最大的钢铁生产国。中国在电池材料领域的主导地位甚至更大:它控制着全球三分之二的锂和钴加工。

能源转型所需的关键矿产资源往往比推动房地产繁荣的大宗商品更小众,而且在市场规模方面价值更低。美国和中国之间的贸易战正在波及越来越多的小众金属。在美国针对中国半导体产业实施出口管制后,中国最近限制了镓和锗的出口。镓和锗用于某些半导体和国防应用。

一些高管担心,对资源的争夺可能以危险的方式升级。

“我个人认为,下一场战争将是一场金属战争,”矿业企业家、总部位于丹佛的回收投资公司EverMetal的首席执行官雨果•舒曼(Hugo Schumann)表示。“中国拥有如此强大的实力,因为他们整合了这些金属的所有下游生产。”

尽管很少有人会走到这一步,但人们越来越认识到,对资源的竞争将塑造大宗商品的新时代。

布鲁塞尔地缘政治研究所(Brussels Institute for地缘政治)能源研究员蒂杰斯•范德格拉夫(Thijs Van de Graaf)表示:“即将到来的关键矿产热潮,与全球几乎所有地区日益加剧的地缘政治紧张局势之间存在冲突。”

范德格拉夫补充说,特朗普最近对格陵兰岛和加拿大的评论对关键矿产有重大影响。“在特朗普的领导下,我预计关键的原材料将成为更具交易性的地缘政治的一部分。”

虽然矿业公司看到了乐观的理由,但许多高管对中国经济繁荣的年代有些怀念。

托特表示:“在中国铁矿石超级周期的鼎盛时期,这是我从未见过的。“在我的职业生涯中再也不会见到了。”

以上内容来自英国金融时报 作者:莱斯利·胡克在伦敦,乔·莱希和丁文杰昨天在武汉

明白了,投资云南铜业