话说,自2022年11月份以来,子沐研究就一直在观察一只来自山西的基金,该基金在短短的时间内就参与了5家新三板公司的定向增发,而且该基金的投资风格非常明确。

只选择那些符合北交所、深交所、上交所上市条件的新三板公司,其中主要以北交所为主,同时签署对赌协议,属于PRE-IPO投资策略,关键是所投资的企业全部在山西本地。

市场上都是说全国各地从省到县都在支持北交所的建设,但只见口号,未见案例。而近2月里,子沐研究在整理新三板及北交所全部信息时,这只基金的行为比较集中,也比较有代表性。值得全国各地的地方政府学习。

写新闻的人喜欢倒序,把投资者最关注的内容放在最前面,我们做研究的喜欢正序,所以,各位粉丝稍安勿躁,我们从头梳理。

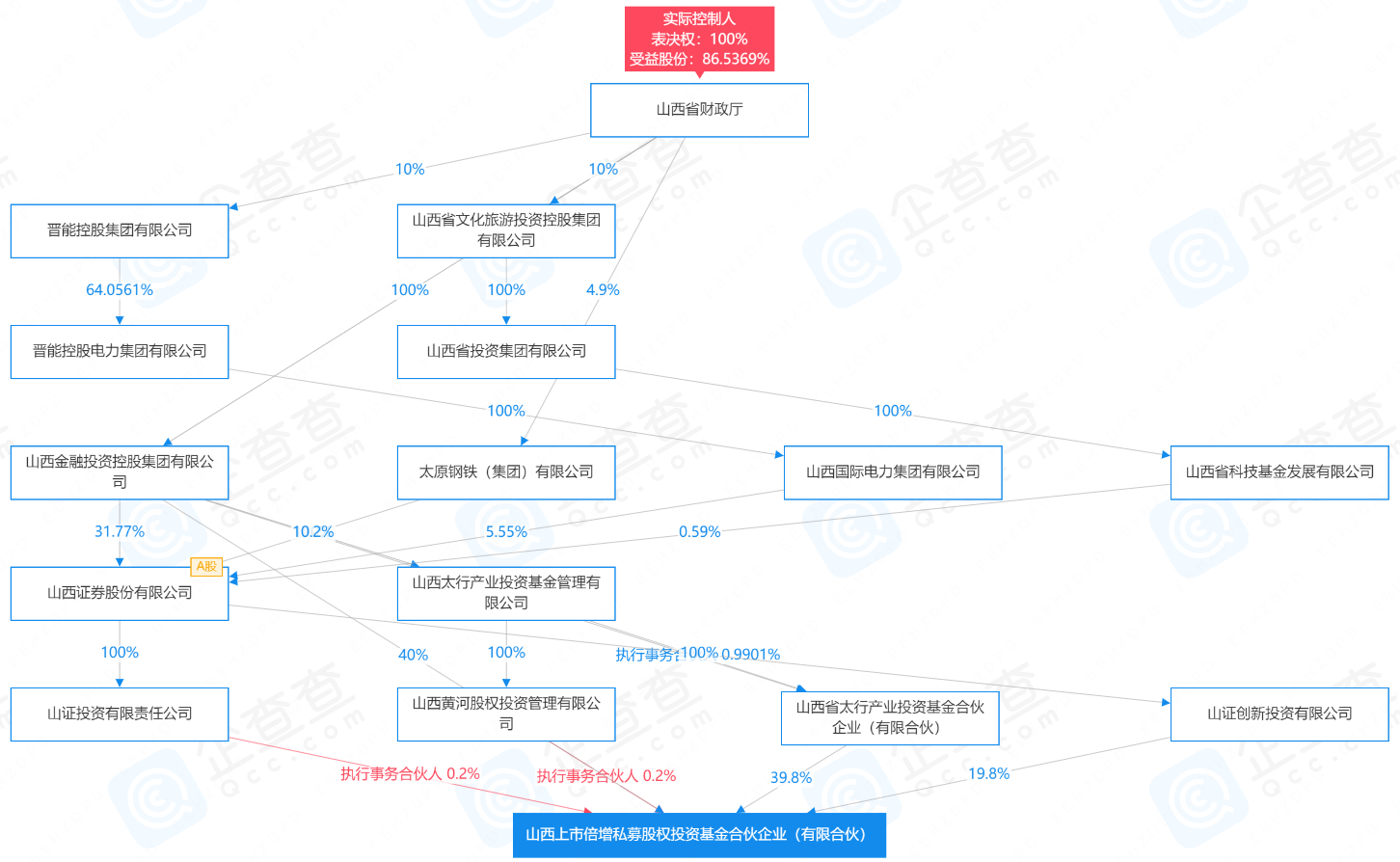

话说,2022年6月29日,有这样一只基金悄然成立,该基金为公司型,有限合伙制,是传统的股权投资基金类型。执行事务合伙人有两家,分别为山证投资有限责任公司(简称:山证投资)和山西黄河股权投资管理有限公司(简称:黄河股权投资)。其中,山证投资是山西证券的全资子公司,黄河股权投资是山西太行产业投资基金管理有限公司的全资子公司。

企查查数据显示,这两家子公司向上穿透5层之后的最终实际控制人为山西省财政厅。另外3家合伙人为山西金融投资控股集团有限公司、山西省太行产业投资基金合伙企业(有限合伙)、山证创新投资有限公司。股权穿透后,都属于山西省财政厅。

因此,子沐研究认为,该基金为双GP的山西省产业基金,通过山西省太行产业基金公告显示,该基金的管理规模为10亿元,资金分两期到位,首期为5亿元,其中由管理机构出资不低于100万元。作为山西省的产业基金,在2022年11月15日完成私募基金备案之后(基金编号为 SVV057),立即展开了投资。

该基金的运营要求是通过市场化手段,发现优秀企业、赋能企业成长、加快企业转型,重点培育一批“专精特新”企业,实现山西省在“十四五”末企业上市数量倍增、证券化率达到全国平均水平、直接融资额翻倍的目标,充分发挥财政资金“四两拨千斤”的乘数效应。

可见,该基金的投资策略,正是子沐研究会员普遍喜欢的转板策略。至此,该基金的投资行为就进入到子沐研究观察范围。其选择的个股也就值得投资者重点关注。

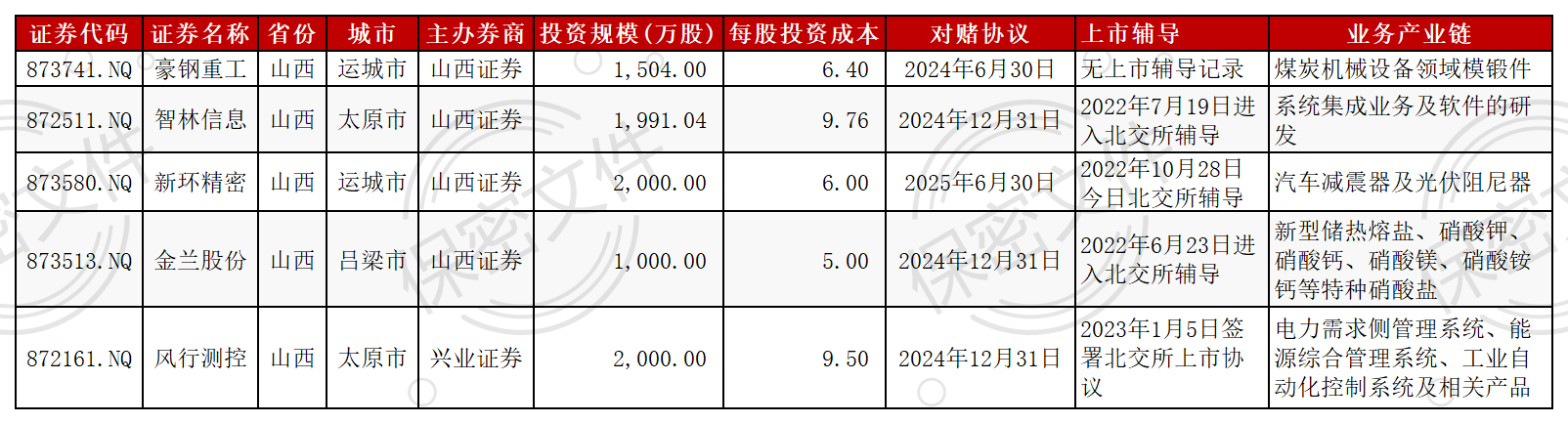

2022年11月18日,豪钢重工(873741.NQ)发布定增说明书,以每股6.40元/股的价格发行1080万股,计划融资6912万元。该公司此次定增有股权激励的性质,参与的20位认购对象中,19位是公司的董监高,只有山西上市倍增私募股权投资基金合伙企业(有限合伙)一家为外部投资者。

一般情况下,企业向内部董监高或核心员工的定向增发,属于让利发行,估值会低于外部投资机构参与的价格。能够拿到这种定增股权的外部机构,一般是做市商买入做市库存股。而山西上市倍增私募基金也能够以这种方式参与定增,主要还是其背景是山西产业基金的原因。

子沐研究以2021年财务数据为基础推演其此次发行的PE,结果仅为2.84倍。而该公司2022年半年报及三季报增速超过两位数,对应的发行PE将更低,预计在2.5倍左右。目前该公司2021年扣非后净利润为9,546.90万元,2022年三季报净利润已经达到7,962.73万元(未披露扣非后数据),这一水平已经符合沪深市场上市的财务要求。

只可惜,该公司二级市场只有7个交易日发生交易,最低价为6.40元/股,非常明显是为了定增定价故意进行的做盘。成交351万元,50.08万股,最高价为19.76元。

就在同一天,金兰股份(873513.NQ)也发布定增说明书,以每股5元的价格发行544.40万股,预计募集资金2722万元。参与此次定增的有4家机构,除本文的主角山西上市倍增私募外、还有:山西金惠碳清洁股权投资合伙企业(有限合伙)和山西证券,这两家的的实际控制人也均为山西财政厅,剩下一家为交城金盛永管理咨询中心(有限合伙),这家不是投资机构,而是该公司的员工持股平台。

从测算的发行PE来看,达到25.86倍,而以2022年半年报的数据测算的滚动PE为11倍。而且该公司最新披露的2022三季度时,净利润已经达到9953.13万元,增长率高达274.14%(未披露扣非后数据)。推测其2023年滚动PE估计低于5.70倍。这真是不融资不增长,一融资,利润就全回来了。

还是同一天,新环精密(873580.NQ)同时发布定增说明书,以每股6元的价格发行6,867,333股,计划融资41,203,998元。参与认购投资者有两只,除山西上市倍增私募外,另一家为山西金惠精密制造股权投资合伙企业(有限合伙),与山西上市倍增私募属于同一类类型的投资机构,穿透股权后的实际控制人也为山西省财政厅。

此次投资的定增市盈率就比上面两家公司高,2021年的定增PE为16.52倍,2022年半报的滚动定增PE为19.47倍。最新披露的2022年三季报净利润为1,985.93万元,低于去年同期的2,309.71万元。

在投资上述三只个股发布定增说明书这后的三个交易日,智林信息(872511.NQ)紧接着就来了,发行价为9.76元/股,发行股份规模为204万股,预计募集资金1991.04万元。这次定增的投资者只有1家,就是咱们本文的主角山西上市倍增私募股权投资基金合伙企业(有限合伙)。属于专项定增。其定增PE测算为12.53倍。

不过,该公司的2022年的经营不好,2022年中报的扣非后净利润仅为70.13万元,三季报的净利润还亏损了833.53万元,这也是该公司挂牌以来财报中首次出现的亏损。

该产业基金投资的第五家没有那么快了,直到2023年的1月6日才出披露出来,就是风行测控(872161.NQ)。定增的价格为9.50元/股,发行规模为2,105,263股,募集资金2000万元。也是向山西上市倍增私募股权投资基金合伙企业(有限合伙)发行定向发行。

因为是2023年发布的定增报告,所以我们以2022年中报作为测算基础,其定增的PE为16.61倍。因为2022年该公司业务波动影响,还需要等披露2022年年报。

可以看出,净利润越高的,融资PE越低,甚至以股权激励的内部价格接纳投资机构。而业绩越低的,融资PE越高。且均是定向融资,谈不上让利。

更为重要的是企业实际控制人均与该基金签署特殊协议条款。为投资者戴上上“金手铐”。其中有4家承诺上市最晚时间为2024年,一家为2025年6月。5家投资累计总投资规模达到8495.04万元,占该基金首期5亿元的管理规模的16.99%。

山西上市倍增私募股权投资基金合伙企业(有限合伙)投资情况

从这五只个股的流动性上来看,智林信息目前有少量的卖盘,报价为8.40元,低于该基金定增的价格。风行测控二级市场交易较多,目前有卖方报价为15元/股,买方报价为8元。其余个股的流动性较差,参与的机会较少。

如果诸位投资者采用炒作业的方式跟投,需要注意两点,一是他们签有对赌协议,他们的投资有保底,而我们没有。二是其中有4只的目标板块是北交所,而北交所IPO的政策正在调整,注意估值倒挂的风险。

再次重申,北交所和新三板是高风险投资市场,没有任何人,任何策略,任何方法都改变其风险收益比。以上内容仅供参考。