新三板报-2021年4月25日-北京消息。每年都有企业主动摘牌,而在4月30日之前主动摘牌的好处之一可能是不用披露2020年的年报,这样就可以节省下不少的成本费用。但是能否摘牌,还要看能否顺利拿到全国股转公司的终止挂牌申请受理通知书。在公司没有问题的情况下,从拿到通知书到终止挂牌也就7、8个交易日的时间。因此,有些企业就开始动歪脑筋了,这不,华威科因为提前获悉能在4月30日前完成摘牌,开始耍起“无赖”,不支付审计费用。

公告内容前后矛盾

中兴财光华会计师事务所的一位负责人向新三板报编辑表示,公司为华威科2020年年报提供审计服务,但是华威科向他们表示,不愿意支付这笔审计费用。原因也很简单,就是因为该公司已经知道能在4月30日之前,完成新三板市场主动摘牌的程序,不用再披露2020年年报,年报审不审计也就无所谓了。

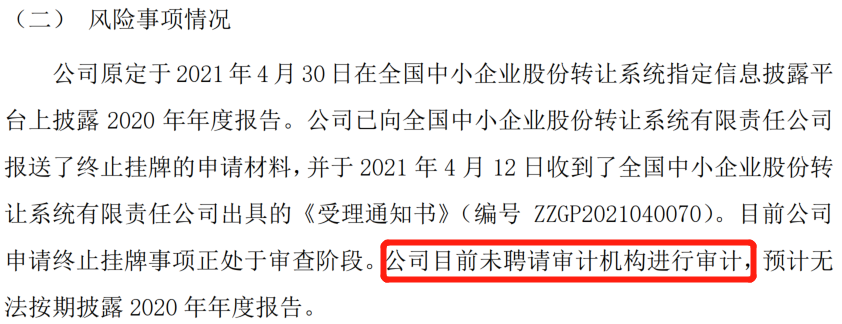

什么?还有这种赖账的事情?新三板报编辑迅速调取了华威科的公告。发现其督导券商国泰君安证券有4月21日发布的“风险提示性公告”时,明确写明:“目前公司申请终止挂牌事项正处于审查阶段。公司目前未聘请审计机构进行审计,预计无法按期披露 2020 年年度报告。”

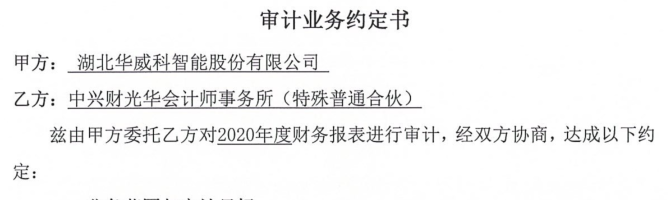

没有聘请审计机构,为什么中兴财光华会计师事务所会为其审计年报呢?随后中兴财光华会计师事务所的这位负责人向新三板出示了他们之间签署的协议(部分)。

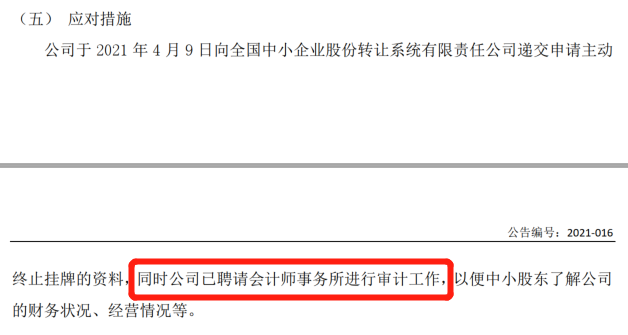

与此同时,新三板报的编辑在华威科4月20日发布的《2020年年度报告预计无法按期披露的提示性公告》中,找到这样一段文字:“同时公司已聘请会计师事务所进行审计工作”。

一边说聘请的会计师事务所进行审计工作,一边说没有聘请审计机构进行审计。这是不是已经违反了《非上市公众公司信息披露管理办法》第三条“挂牌公司披露的信息,应当真实、准确、完整,简明清晰,通俗易懂,不得有虚假记载、误导性陈述或重大遗漏。”的规定呢?

诚然,会有读者认为,也许是公告错误,发一份更正公告就好了。但是从我们获得的信息来看,两份自相矛盾的公告背后,是企业不想支付审计费用。更正公告也不法外之地,不能一更了之。新三板报希望全国股转公司严格监管有如此信息披露问题的公司,不能让他们一更了之、一走了之吧。

道德风险防不胜防

对于一家要摘牌、且股东只有9位的新三板公司来说,并没有损害公众投资者的利益,但是却实实在在损害了相关服务机构利益。中兴财光华会计师事务所的这位负责人告诉新三板报,华威科于2021年3月初委托事务所进行审计,而相关的董事会决议于3月22日披露。因为一直审议该公司的年报,基于互相信任就没有严格按合同收费。直接于3月10日进驻湖北华威科审计现场,并开展现场审计工作,于2021年4月12日发送审计报告电子版定稿给华威华威科财务人员,并通知其发给主办券商。而该公司拿到终止挂牌申请受理通知书的时间在4月13日,是在审计工作完成之后。

业内通常认知是,只要拿到摘牌受理函,是有可以不披露年报就准许摘牌的,即使是审计报告已经定稿并可以出具,确实不需要披露。这位负责人又跟主办券商国泰君安证券进行了核实,也的确如此。这就是说,华威科可以顺利在4月30日之前摘牌,从而脱离了公众公司的监督,支不支付审计费用也就无从监管了。

华威科位湖北省鄂州市,主营产品为物联网高端装备、RFID标签及信息系统集成。因为去年武汉受新冠肺炎影响较大,为了支持湖北的经济恢复发展,全国股转系统决定免收2021年和2022年注册地在湖北省的挂牌公司挂牌费用,华威科当然也在其中。即便如此,该公司还是决定从新三板市场摘牌。

一家连中介服务机构都赖账的公司,会对投资者负责吗?根据最新的公告显示,华威科自有房产和土地最为担保正在向银行机构申请续贷周转金 1000 万元。如果被动从新三板市场摘牌,将可能影响公司信用,但是赖账审计机构的费用,就不影响公司的口碑和信用吗?

(注:我们收到来自中兴财光华会计师事务所的多份微信截屏信息等,在此不一一列举。)