路透伦敦5月23日电- - -对于美国股市今年的停滞不前,市面上不乏解释的理论。可能的罪魁祸首包括高得离谱的估值倍数、极高的实际利率、极端的政策不确定性以及国债的可持续性。然而,对美国股市长达40年之久的最大威胁在于美国老龄化的人口。30年前,臭名昭著的“市场崩溃假说”预言,一旦婴儿潮一代达到退休年龄,灾难就会降临。这种担忧并没有立即消失,但这个想法可能即将成为现实。

这个名字令人担忧的理论假设,美国人口的年龄结构可能构成股市的定时炸弹。它在上世纪90年代崭露头角,其基础是一个简单的观察。1946年至1964年间出生的所谓“婴儿潮一代”,比之前和之后的人都要大得多——正如一个令人难忘的比喻所说,一头猪穿过了一条蟒蛇的身体。

经济学家们警告说,这种人口结构上的混乱将会导致一出分两幕上演的戏剧。在第一种情况下,随着战后一代进入收入的黄金时期,将不断增长的退休储蓄投入股市,股市将出现繁荣。然而,在第二种情况下,这一过程将发生逆转。婴儿潮一代将试图把他们的储蓄转移到规模小得多的X一代(1965年至1980年出生的人)身上,为自己的晚年筹集资金。

由于后者比前者少得多,因此待售股票的供应将淹没需求。不可避免的股市崩盘给了市场崩溃假说一个令人毛骨悚然的名字。“‘出售?卖给谁?投资大师杰里米•西格尔在1998年出版的经典著作《长期股票》中写道:“这可能会在下个世纪困扰婴儿潮一代。”“谁是婴儿潮一代数万亿美元资产的买家?”

20世纪80年代和90年代似乎证实了故事的第一部分。美国私人养老基金对金融资产的净购买量从上世纪70年代的平均每年不到300亿美元,增长到随后10年的800多亿美元,在本世纪最后10年的每年购买量超过1,000亿美元。预期中的估值倍数随即上升。到2000年,经周期性调整后的美国股票市盈率(由耶鲁大学(Yale University)的罗伯特•席勒(Robert Shiller)计算得出,这一指标受到广泛关注)已从1982年不到7的低点攀升至44以上。

然而,在本世纪头十年,灾难性的结局没有成为现实,市场崩溃恐慌也因此消退。互联网泡沫破裂和随后的复苏表明,上世纪90年代末股票估值的飙升更多地与非理性繁荣有关,而非人口结构。固定缴款养老金计划的增长,以及传统的固定收益养老金计划,为美国资产提供了新的需求来源。婴儿潮一代自己也出乎人们的意料,他们比前几代人更健康,工作时间更长,不需要变现储蓄。

连续一波的支持性经济政策也有所帮助。金融市场的全球化意味着,美国婴儿潮时期出生的人不再苦苦地将股票抛售给微不足道的X一代,而是受到全球储蓄过剩的欢迎,他们迫切希望投资于美国公司。美国的货币和财政政策也明显变得对市场友好,低通胀和低税收允许增加杠杆和提高利润率。即使危机真的发生了——尤其是在2008年——政策制定者也站在了市场一边。熔毁假说就这样被遗忘了。在银行纾困和美联储(fed)印钞的时代,市场崩溃假说是一个更有说服力的赌注。

然而,令上世纪90年代的人口末日预言者担忧的动态依然完好无损,令人担忧。也许退休年龄的抛售只是被推迟了。去年,即使是最年轻的婴儿潮一代也满60岁了,而最年长的人正迅速接近90岁。因此,美国私人养老基金的确从金融资产的净买家变成了净卖家。较老的固定收益计划(保证固定收入)在十多年前就做出了转变。美联储(Federal Reserve)的数据显示,自2021年以来的大多数季度,包括只有固定支付金额的固定缴款计划在内,净流量都为负。清算的日子终于到来了。婴儿潮一代储蓄的大规模缩减已经开始。

与此同时,能够吸收婴儿潮一代抛售的美国储蓄者和预期的一样少。根据世界银行(World Bank)的数据,1990年,处于工作年龄的美国人与65岁以上的人的比例是5.5比1。到2023年,这一数字已降至4个以下。市场崩溃假说的预言家们警告说,当婴儿潮一代抛售股票时,股价很容易下跌三分之一。

这可能被低估了。自20世纪90年代以来,出现了两种新的人口因素,它们可能会使美国市场的崩溃比最初的预言者所预测的更加痛苦。

第一个问题与国际资本的流入有关,这些资本在千禧年之后帮助救助了提前退休的婴儿潮一代。大部分的购买来自那些自身也在人口悬崖边缘摇摇欲坠的国家。欧洲、日本和中国是迄今为止最大的买家。在所有这些国家中,劳动年龄人口与退休人口之比的下降幅度与美国相当,甚至更大。换句话说,就在美国婴儿潮一代加速抛售房产的同时,一直在填补空缺的外国买家现在也面临着需求不足的局面。

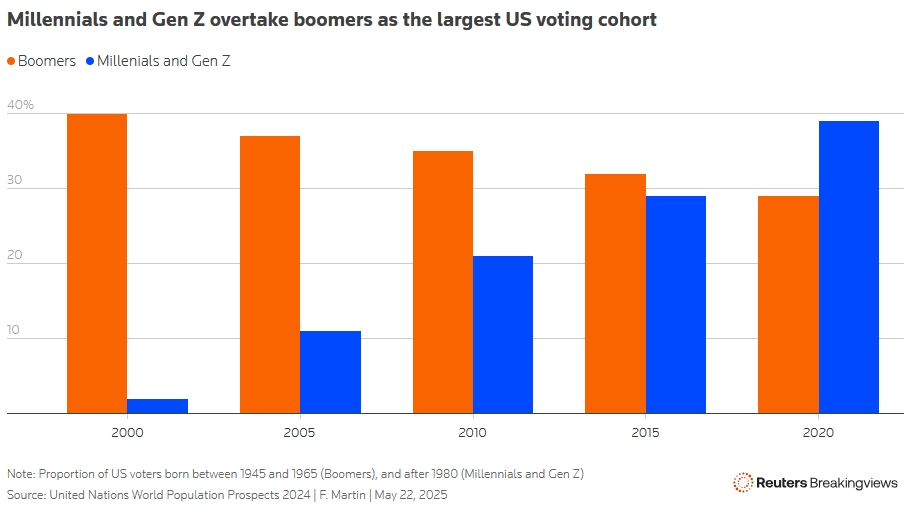

第二个新的人口因素可能更为重要。美国战后一代的反常规模不仅赋予了他们经济上的影响力,也赋予了他们国内政治上的影响力。30多年来,婴儿潮一代一直是最大的投票群体。直到2010年,他们仍占美国选民的三分之一以上。然而,2015年之后不久,这种主导地位就结束了。1981年以后出生的选民,即千禧一代和Z一代,取代了婴儿潮一代。

将2016年以来震动美国的连续政治地震仅仅归因于人口结构的变化是很容易的——尤其是因为65岁以上的人倾向于支持唐纳德·特朗普总统。然而,就在婴儿潮一代的选举优势最终黯然失色之时,支持全球化的政治解决方案却急剧衰落,这肯定不是巧合。千禧一代的副总统JD Vance在那些阻止婴儿潮一代与命运初次约会的政策中没有同样的既得利益。

“牛市不会因年老而消亡”,这是市场的格言。然而,在这种情况下,市场格言可能是错误的。