2月24日- - -英美资源集团宣布向中国五矿资源有限公司(01208.HK)出售其巴西镍业务,这是一个双赢的企业。

英美资源集团将履行其对股东的承诺,简化其投资组合,并获得高达5亿美元的收入。

目前,五矿资源有限公司本就已是铜、钴和锌的主要生产商,此次收购使其业务得以向另一种金属领域拓展,并且将其地理版图扩大到了巴西。

该公司还进入了镍市场中一个在供应过剩的情况下仍显示出价格韧性的领域。

但对于那些试图摆脱中国对全球镍供应链日益增强的掌控的西方国家来说,这可不是什么好消息。

中国企业已经控制了印度尼西亚约 75% 的精炼产能,而印尼已迅速崛起成为全球最大的镍供应国。

而且,由于镍价低迷,另外两家西方生产商也在寻求剥离其镍业务,如此一来,中国在镍市场的主导地位可能还会进一步增强。

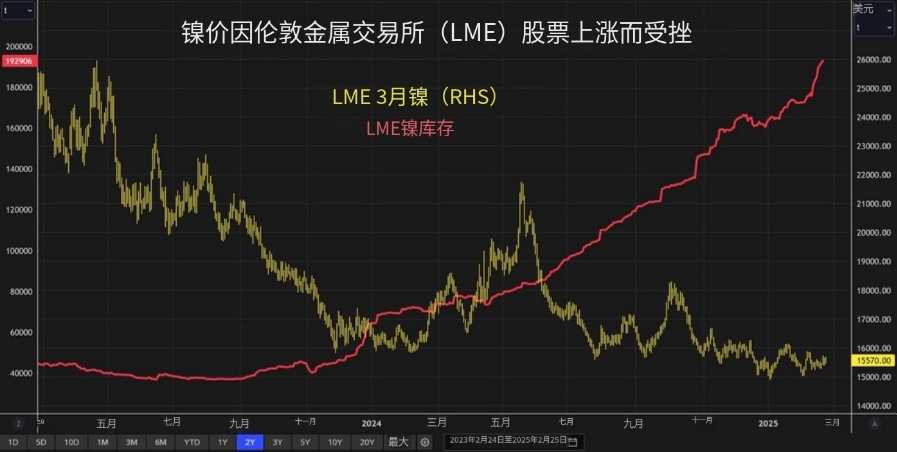

价格暴跌

英美资源集团在巴西的资产包括两座矿山和两家加工厂,年综合产能为 4 万公吨镍。

这两家工厂都生产用于不锈钢行业的镍铁。尽管镍在电动汽车电池中的应用日益广泛,但不锈钢行业仍是镍的最大消费领域。

镍市场的这一细分领域最早全面感受到了印度尼西亚产量激增的冲击,最初是以一种名为镍生铁(NPI)的不锈钢竞争原料的形式出现的。

这类二级镍产品的交易价格总是低于在伦敦金属交易所(LME)交易的高纯度一级精炼镍金属。

但根据五矿资源有限公司在此次交易中的投资者介绍材料,印尼的产量激增导致其与伦敦金属交易所价格之间的差价从 2001 年的平均 8.4% 大幅扩大至 2023 年的 27.2%。

对于二级镍生产商来说,这是双重打击,因为伦敦金属交易所的镍价同时也在暴跌。

据麦格理银行分析师吉姆・列侬称,目前中国和印度尼西亚以外地区的镍铁产量约有一半处于停产状态。

碳优势

英美资源集团在巴西的业务是幸存者之一。

尽管伦敦金属交易所的镍价暴跌至四年低点,跌破每吨 16000 美元,但这些业务成本低廉,并且仍能实现正现金流。

由于其质量以及相较于印尼镍生铁的绿色环保资质,英美资源集团的镍铁售价相对于其他二级镍产品有溢价。

在不锈钢行业,碳足迹正变得愈发重要。欧盟的碳边境调节机制将于明年生效,该机制将对高碳排放的进口产品征税。

形势好转

尽管伦敦金属交易所(LME)的镍价在不断增加的库存(其中大部分来自中国和印度尼西亚)的压力下持续下跌,但二级镍市场的情况已经有所转变。

据五矿资源有限公司(MMG)称,去年上半年,二级镍与伦敦金属交易所镍价之间的差价缩小至平均 25%。而英美资源集团相关镍产品的这一差价从 2023 年的 20.8% 收窄至 15.9%。

供应方面,一方面受到西方大量产能关闭的限制,另一方面则受到印度尼西亚产品结构调整的影响。

许多印尼的生产商已将其熔炉的生产产品从面向不锈钢行业的镍生铁,转变为面向电池行业的冰镍或混合氢氧化物。

麦格理银行(Macquarie)的列侬(Lennon)估计,由于印尼的过剩产能转移到了一级镍市场,去年二级镍市场充其量只是达到了供需平衡。

如今,这种供应过剩在伦敦金属交易所的仓库库存上体现得非常明显。去年,仓库库存数量增加了一倍多,而今年到目前为止,库存又增加了 3 万吨,达到 192,828 吨。

战略性金属

五矿资源有限公司(MMG)预计,供应过剩的情况不会持续到本十年之后,届时全球不锈钢产量的稳步增长,再加上电池行业呈指数级增长的需求,将会造成供应短缺。

如果真是这样,该公司将处于非常有利的位置来收获回报。英美资源集团的镍资产所在区域拥有全球第三大镍资源储量,这能够让五矿资源有限公司转变为印度尼西亚以外全球最大的镍生产商之一。

而且,尽管巴西的这些业务目前生产的是镍铁,但这并不意味着它们不能效仿印尼的模式,进行重新配置以生产电池所需的原材料。

显然,中国对镍仍持战略性的眼光,即便在西方国家看来,镍作为电池金属的吸引力已大不如前。

巴西的淡水河谷公司(Vale,股票代码:VALE3.SA)刚刚对其位于加拿大的汤普森镍矿业务计提了 14 亿美元的减值,并对该业务展开了战略评估。加拿大政府不太可能容忍中国企业对其进行收购,但汤普森镍矿并非唯一可供出售的镍资产。

澳大利亚矿业公司 South32(股票代码:S32.AX)也在寻求出售其位于哥伦比亚的塞罗马托索镍铁业务。

该公司在 2024 年第四季度报告中称,此举是 “为了应对镍市场的结构性变化”。

这些结构性变化是由中国在印度尼西亚的投资所引发的。由此带来的供应洪流和价格暴跌意味着,中国现在可以进一步坚定其长期以来的判断,即镍对于能源转型而言仍是一种至关重要的金属。