北京 / 新加坡,5 月 27 日(路透社)—— 上周中国多家银行下调存款利率后,陈米罗(Miro Chen)发起了一项社交媒体调查:“利率下降时,你会选择存钱还是消费?”

约 5000 份回复中,超 80% 选择了 “存钱”,这凸显了政策制定者在试图提振需求和经济增长时面临的挑战。

“结果一边倒,说明大家非常担忧。” 这位在中国南方一家互联网公司工作的 37 岁受访者表示,“我不确定公司还能撑多久。” 他解释了自己选择存钱的原因。

中国央行上周放宽货币政策,以减轻与华盛顿贸易战带来的影响。周五,央行下调了存款利率上限,以缓解银行的利润压力,并促使储户增加消费或投资。

但近年来对存款利率的多次下调,未能抑制中国家庭储蓄的爆发式增长。较低的收益对倾向于自建 “安全网” 的中国消费者产生了副作用,这一担忧日益加剧。

官方数据显示,截至 3 月底,家庭存款总额超过 160 万亿元人民币(22.3 万亿美元),同比增长 10.3%,相当于去年国内生产总值(GDP)的 118%。相比之下,今年一季度社会消费品零售总额同比增长 4.6%。

环球数据・TS Lombard 亚太区高级经济学家廖敏雄(Minxiong Liao)表示,较低的利率 “可能会减少中国居民的收入增长”。

“特别是 80 后人群,可能需要在未来十年增加储蓄而非消费,以保障退休后的现金流,因为低利率可能持续。”

由于经济增长乏力面临通缩压力,人们对就业安全感到担忧,加上房地产危机长期持续引发的财富焦虑,中国家庭的储蓄意愿愈发强烈。

廖敏雄和其他经济学家指出,提升中国消费的最佳政策是加强养老金体系和其他社会福利,以减少家庭的储蓄需求。

30 岁的劳伦斯・潘(Lawrence Pan)一年前失去了营销工作,现在成为自由职业者。尽管他有能力缴纳社会保险,但已不再缴纳。

他更愿意自己存钱,因为不信任国家社保体系 —— 中国科学院预测该体系可能在 2035 年耗尽资金。

潘将约三分之二的收入存入活期账户。他表示,定期储蓄的利息太低,不值得费心。

“如果存款利率更高,我觉得自己的储蓄和消费习惯会更平衡。更高的利率意味着经济在好转,” 潘说,“这种情况下,我会增加消费。”

止痛药

中国一再承诺,要让家庭消费成为经济增长的更重要推动力。目前,中国家庭消费占GDP的比重比全球平均水平低约20个百分点。

作为世界第二大经济体,中国去年实现了约5%的经济增长目标,经济增长严重依赖出口。分析人士说,美国提高关税要求中国采取更加紧迫的措施,使经济向内需再平衡。

但较低的利率可能不利于这一目标。

卡内基中国高级研究员迈克尔•佩蒂斯(Michael Pettis)表示,它们促进了资源从经济中的净储蓄者(在中国主要是家庭)向净借款者(即企业和政府部门)的转移。

佩蒂斯说:“在今天的中国和上世纪90年代的日本这样的金融体系中,较低的实际利率似乎并不能提振消费。”

与日本一样,它也在努力应对数十年的经济停滞,对借款人的副作用也在增加。

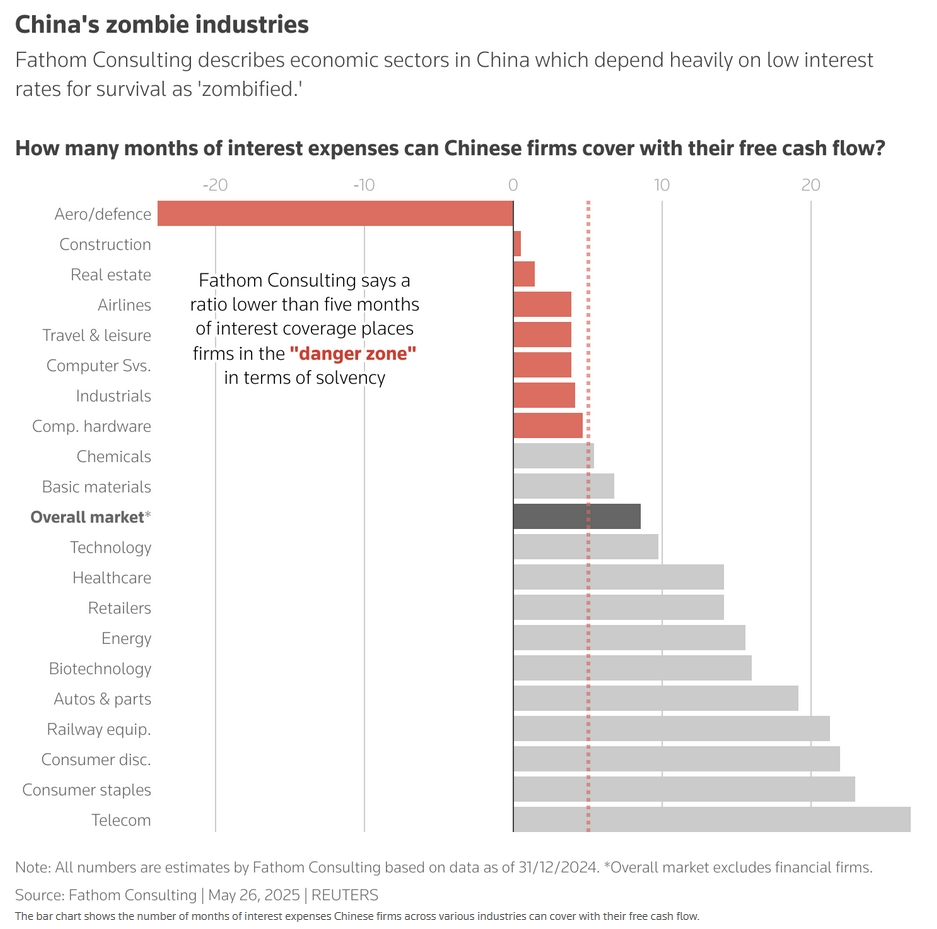

Fathom Consulting高级经济学家伊丽莎白•韦伦斯科尔德(Elisabeth Werenskiold)表示,从长远来看,中国宽松的货币政策使许多企业依赖于较低的借贷成本,导致整个行业的“僵尸化”。

她表示,建筑、航空、旅游和计算机服务等行业的现金流只能支付不到5个月的利息支出,她将任何低于5个月的行业都称为“危险区域”。

“这有点像止痛药,”Werenskiold说。“你可以治疗疼痛,但除非你治疗疼痛的根源,否则你将不得不继续服用止痛药,这增加了产生负面副作用的风险。”

节俭的家庭还可能迫使整个经济采取削减成本的措施,从而冒着通货紧缩螺旋式上升的风险。

32岁的图书编辑艾琳·姚(Erin Yao)去年从北京搬到了物价更低的中国中部城市武汉,以节省更多的收入。她的公司向低成本图书的战略转变让她对经济感到担忧,所以她计划把钱存起来以备不时之需,即使存款利率降至零。

“我对存款利率下调的第一反应是:经济进入低迷了吗?”姚明说。

“我不会花光所有的钱去享受现在的生活。我会留点东西,以防父母或我生病。”