编者按:伴随着北交所市场的低迷,场外投资者已然跃跃欲试,而北交所的上市公司有别于A股。因此,子沐研究结合独立自主开发的【子沐内参】、【北交所IPO打新参考】、【市值参谋】、【市值罗盘】等研究辅助工具,对北交所公司逐个点评。本期为三元基因(837344.BJ)。

新三板报-2022年4月18日-子沐研究浑水研报出品,北交所上市公司三元基因于2022年4月15日发布了2021年年报。

表面上看,三元基因业绩保持稳中有增,除经营性现金流净额有所下降,这种普遍现象外,该公司已经提前进入到后疫情的恢复期,但是股价的持续探底似乎在说,这一切都是假象。

报告很长,我们从分红说起!

一

对于被套的投资者来说,为什么2021年的收入高于2020年,公司却选择不分红?

利润分配管理制度是否形同虚设

三元基因于2020年7月3日披露的《利润分配管理制度(精选层挂牌后适用)》显示,“公司在当年盈利且累计未分配利润为正的情况下,优先采取现金方式分配股利,每年以现金方式分配的利润不少于当年实现的可分配利润的10%。”2021年年报显示,当前的未分配利润为8328.58万元。

而在权益分派预案中,三元基因仅以“保证公司持续、稳定、健康发展,更好地维护全体股东的长远利益”的名义,直接取消了分红。

但是,这条理由并不在上述公司治理文件中“可以不进行现金分红”的三个条件中的任何一项。

这一情况正是子沐研究的会员提出的质疑。

诚然,三元基因自精选层挂牌以来,大部分时间都处于破发状态,近日,股价还不断创出新低。而盈利不分红,让一直持有并支持三元基因的投资者无法接受。

子沐研究通过“市值参谋”工具对三元基因的财务报告进行全面的扫描,发现了两个问题,这两个问题或许可以解释不分红的原因,同时也说明,三元基因的现金流似乎比较紧张。

现金流似乎很紧张

在三元基因的2021年年报中,“应付账款”从251.11万元一下子增长到了4661.42万元,增幅高达18.56倍。

对此,三元基因的解释为:包含了按照进度确认的基因工程药物智能化生产基地项目尚未支付工程款金额3576.11万元以及其他的应付款项有所增加所致。

如果是这样,那么,其“在建工程”的4360.37万元,就应该出现在2020年财务报告的“应付账款”里,毕竟“在建工程”这个会计科目在2020年时为0元。

但是2020年的“应付账款”仅为251.11万元,较2019年还下降了46.30%。作为募投项目,难道不是应该在IPO完成之后,就直接进行拨备吗?

更有意思的是,对于这251.11万元,三元基因的解释为“主要系材料和推广服务费支付完成所致。”

如果2020年年报是真实表述的话,那么,2021年的材料及推广服务费就是4661.42万元减去未支付的工程款3576.11万元,即1085.31万元。

什么是“材料及推广服务费”大家都懂得,主要与销售业绩挂钩,且成正比例关系,既然材料及推广服务费增长4.32倍,那么,销售业绩应该也会出现大幅增长才对。

然后,事与愿违,营业收入仅增长了9.67%,净利润增长了12.38%,扣非净利润的增长就更少一些,与4倍的增幅相比,显然不匹配。

那是不是三元基因为了掩盖这一数据,而故意将未支付的工程款纳入这一会计科目呢?显然这种是蓄意猜测。

比推广费更让子沐研究担心的是,这4661.42万元的应付账款,大于其2021年的经营活动产生的现金流量净额的4274.56万元。

也就是,这笔款项如果在2021年进行实际支付,那么该公司的经营现金流量净额就会变为负数。变项的说明,公司这一年其实很难过。

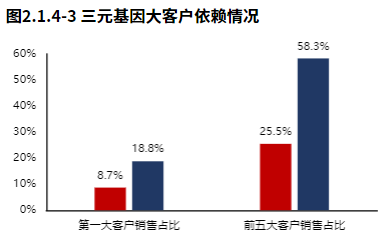

大客户集中度增长一倍

经营上遇到现金流紧张,不分红也就不分红了,但掩盖现金流的风险,以莫须有的理由不进行分红,这就是对投资者的不责任。

我们继续分析材料及推广服务费的大幅增长是否合理。接下来,我们要看这笔钱都花到哪里去了。

我们继续用“市值罗盘”对比了2021年和2020年两年财务报告发现,三元基因的前五大客户的销售金额占比增长了超过1倍。

来自:和恒咨询的市值罗盘

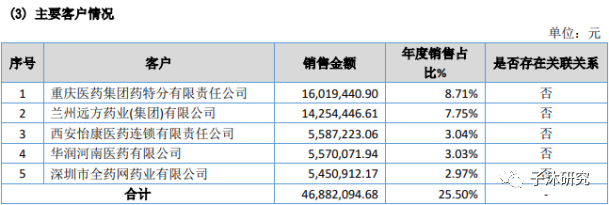

2020年三元基因的前五大客户数据

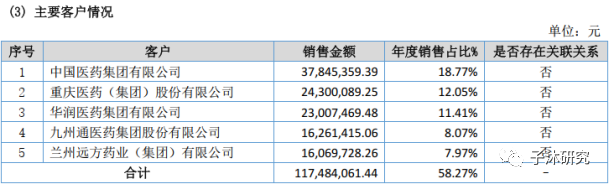

2021年三元基因的前五大客户数据

可以看出,其前五大客户除重庆医药外,全部大换血,业绩依赖程度也大幅提升。这说明,这笔钱大部分是用于这几家新客户了。

客户采购增多,对于三元基因是件好事,但是同时也带来了应收账款的大幅增长的风险。2021年年报显示,其期末应收账款达到9066.51万元,同比增长37.31%。似乎在花钱求人家买一样。

但无论如何,都说明三元基因现在的经营状况很紧张。对于投资者而言,一直选择相信和支持三元基因的理由也所剩无几。

委外研发的风险无法评估

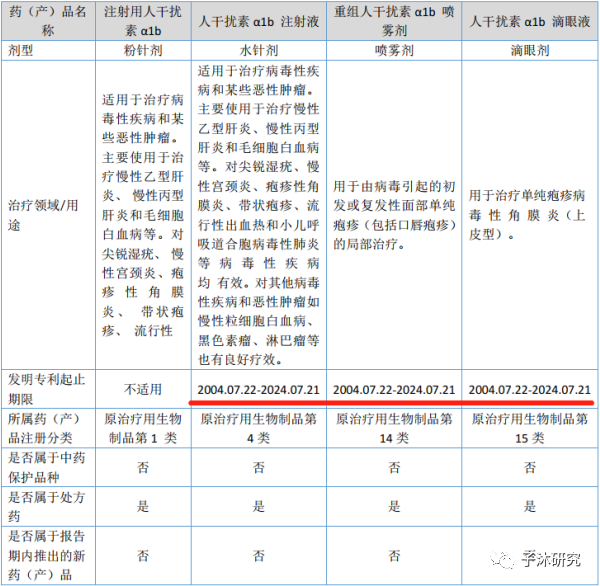

2021年年报显示,三元基因的“开发支出”增长了8.51倍,达到4127.64万元,主要为公司两个新药募投项目的开发支出。

这两个募投项目包括:人干扰素α1b雾化吸入治疗小儿RSV肺炎的Ⅲ期临床试验和人干扰素α1b防治新型冠状病毒肺炎Ⅲ期临床试验。

根据子沐研究的“打新参考”显示,公司主打产品重组人干扰素α1b的专利权将于2024年7月21日到期,且无法延长专利权。这一信息也体现在了2021年年报之中:

但是2021年,无法延长专利权风险被解除。在还剩下两年专利时间的三个专利中,人干扰素α1b注射液、重组人干扰素α1b喷雾剂已经获得再注册的通知书,这相当于给三元基因续命,而研发支出的大幅增长,也说明三元基因在拼命顽强。

全国股转公司也一直关注其委外研发的有效性,价值性的问题,在当初精选层审核时就发出过问询,并明确表示三元基因的披露不充分。当时的三元基因还专门进行了详细的披露,其合作的研究机构包括:军科正源(北京)药物研究有限责任公司、方恩(北京)医药科技发展有限公司、江苏金迪克生物技术有限公司、杏树林信息技术(北京)有限公司、江苏东抗生物医药科技有限公司。

但是在2021年的年报中,却没有当时的详细程度。作为产品单一的三元基因来讲,投资者很难通过披露的内容分辨委外研发的风险。

当然,我们是期待三元基因越来越好,能为投资者带来回报的。

二

从投资者角度讲,三元基因给投资者留下的印象恐怕就是“破发”二个字,而且是恐怖的长期破发,且不断创出新低。

从二级市场的走势来看,早在精选层时,三元基因就长期处于破发状态,在北交所的预期下,也仅仅是在发行价附近震荡,最终败给了一根长长的上影线。随着北交所的开市,三元基因的股价再次步入趋势性的下跌之中,且连续创出新低,再次打击了投资者的信心,真不知道,其董事长兼总经理程永庆怎么代表原精选层企业的发言。

回顾三元基因的IPO

根据子沐研究当时发布《三元基因精选层 IPO 询价报价参考》显示,三元基因有明确的对标公司,即科创板的科兴制药(688136.SH),这两家公司从背景到产品都具有高度的相似性。

那时,原精选层开市就出现破发的现象,这给后续IPO的企业带来了压力,也纷纷选择了低估值发行并且引入绿鞋机制来保证发行顺利。

但是,三元基因一反常态,将发行底价确定为 25 元/股,对应当时的发行后PE为52.15倍。与当时的竞争对手科兴制药在科创板的PE(TTM)54倍十分接近。

用投资者的话讲,三元基因的意图非常明显,就是要在精选层实现科创板的发行募资效果,与竞争对手打一次交手战,而且要以胜利者的身份藐视对方。

当然,除科兴制药外,三元基因还有另一个对标公司,就是创业板的安科生物,那时,安科生物的PE(TTM)高达126.22倍,大幅高于三元基因的发行PE,只不过安科生物当时是被市场严重高估的。

下图是来自子沐研究战略合作伙伴开发的市值罗盘对其估值的记录:

来自:和恒咨询的市值罗盘

这也是投资者对三元基因估值产生分歧的主要原因,选择安科生物对标的,认为三元基因被低估,选择科兴制药作为对标的,认为三元基因自以为是。

而三元基因则采用询价发行方式进行定价,这一手法绝对老练,因为以底价发行,就当是与科兴制药打个平手,若询价结果高于底价,则可以同时打击一下安科生物。

对此,全国股转公司也意识到这是个问题,还专门就此底价定价依据进行了问询,三元基因是以20个交易日、 60 个交易日的平均市场价格作为定价依据回复的。

子沐研究当时在报告中对此表示不认同。因为以科兴制药同等PE进行IPO,单纯从科创板与原精选层两个市场的投资者人数及资金规模来看,三元基因的破发就已无法避免。参与申购的55,044户投资者,也大部分因其破发而被套牢。

因此,从IPO发行策略来看,三元基因对投资者的态度是冷漠的,根本就没有把投资者放在心上,而是一味地攀比,这也成为其对投资者不友好证据。市场也用持续的破发回敬了它。

程永庆等高管“侮辱”了这项制度

在IPO破发后,还有绿鞋机制发挥作用,全国股转公司在投资者保护方面煞费苦心。

根据三元基因的发行方案,其绿鞋机制能带来470万股安全垫,不过,相对于2249.92万股老股流通盘来说,只能算是杯水车薪。如果当时下调发行PE的,那么还能降低老股投资者的预期,减少抛压,但是它没有。

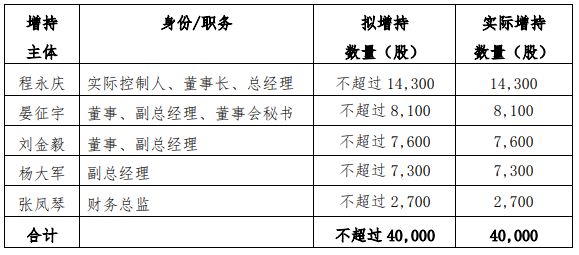

因此,投资者只能寄托于股价稳定措施中董监高的回购,其逻辑在于“既然董监高参与确定的发行底价,那肯定是对25元/股的价格十分有信心,如果大比例增持能向市场注入信心,给大家一个回本的机会。

但是,事与愿违,在触发稳定股价措施后,程永庆们给出的增持上限仅为4万股,不到绿鞋机制的1%。

难怪有投资者拍着桌子说,这哪里是稳定股价措施,简直是隔靴搔痒,蔑视了这项政策,是侮辱。看好却不大比例增持,可想而知,程永庆是真看好,还是假看好。

这又成对投资者不好的另一证据。事不过三,三元基因的破发,就投资者“最不友好的北交所上市公司”的选票。

三

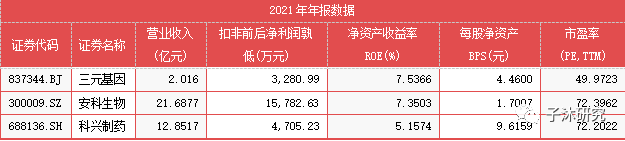

从估值的角度来讲,即便是破发,三元基因的PE(TTM)依旧达到49.97倍。而此时的科兴制药已经是67.52倍了,另一只安科生物也在72.40倍。三者已经拉开了距离。

从精选层IPO到北交所开市,三元基因的估值战已经也有了结果,沽名钓誉。

来自:子沐研究

从上述2021年的业绩表现来看,三元基因的总规模明显低于两家可比的沪深市场上市公司。净利润与科兴制药较为接近,净资产收益率与安科生物较为接近,但是规模的上巨大差异一定会体现在估值上, 要么高估、要么低估,显然,投资者选择了低估。

从流动性上看,三元基因是绝对的垫底,跌幅也是排名第一。而且感觉是受到安科生物的压制,下跌也是在所难免。

如果以换手率来判断估值的差的话,三元基因应该只有可比公司估值的30%,即21.64倍。但是即便长期破发,三元基因的估值已然接近50倍。显然是有被高估的成分。

我们的“市值罗盘”工具显示,三元基因财务数据上问题有:盈利能力严重下滑,运营效率大幅下降,更重要的是存货周转效率大幅下滑。

那么,三元基因的PE究竟该多高呢?